“El contribuyente es una persona que trabaja para el Gobierno, pero sin haber hecho las oposiciones a funcionario.”

Ronald Regan

Los mercados de un vistazo.

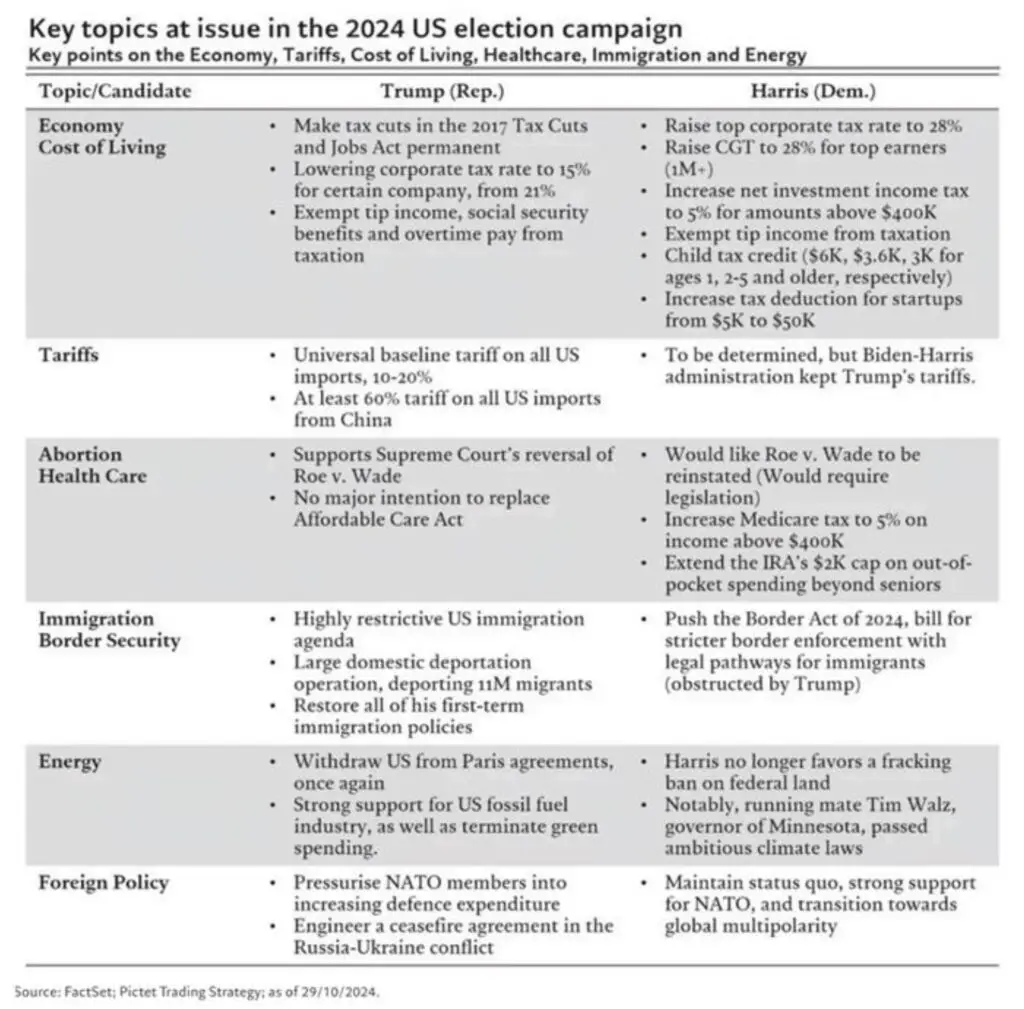

Las bolsas mundiales siguen, sorprendentemente, sin inmutarse ante las elecciones presidenciales estadounidenses que se celebran hoy. Los resultados, según la mayoría de las encuestas, son bastante inciertos y lo lógico es que tardemos varios días en conocer quién va a ser el próximo presidente. Con todo, el hecho de que Kamala Harris haya remontado en estos últimos días en las encuestas ha propiciado la recuperación del bono americano a 10 años (caída en la rentabilidad) ante la expectativa de que incurra en un menor déficit público que su contrincante. Veremos.

Bajo nuestro punto de vista, el resultado que mejor acogida tendría por parte del mercado sería aquel en el que el ganador de las elecciones no tuviera el control del Congreso, de tal manera que no pudiera aplicar íntegramente su programa electoral (ninguno de los dos acaba de convencer a los inversores).

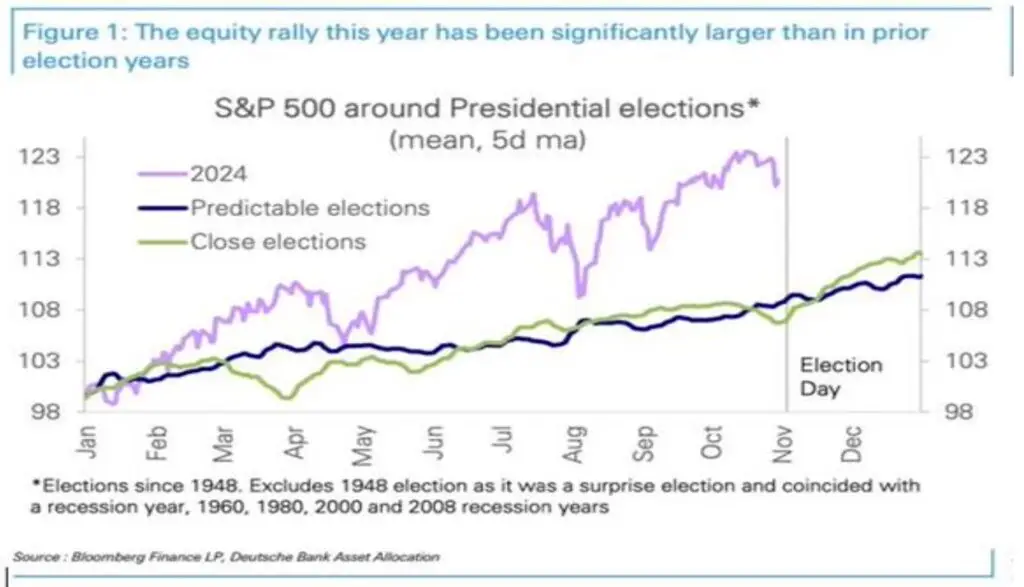

Como comentábamos, los mercados de renta variable (que no los de renta fija) apenas han experimentado cambios en las últimas sesiones y los niveles de volatilidad se mantienen bajos. Ayer, sí observamos cierta recogida de beneficios por parte de los inversores en la mayoría de los mercados, yendo los índices de más a menos y cerrando algo en negativo. Lo que nos mostraban las estadísticas de los años electorales (y más en aquellos con resultados ajustados) es que los mercados, las semanas previas a la fecha electoral, iban ganando en volatilidad para después venirse arriba. Esto no ha pasado este año y el Standard&Poors se encuentra 400 puntos por arriba de la estimación más optimista realizada para este año y 1,000 puntos por encima de lo que estimaba el consenso de mercado.

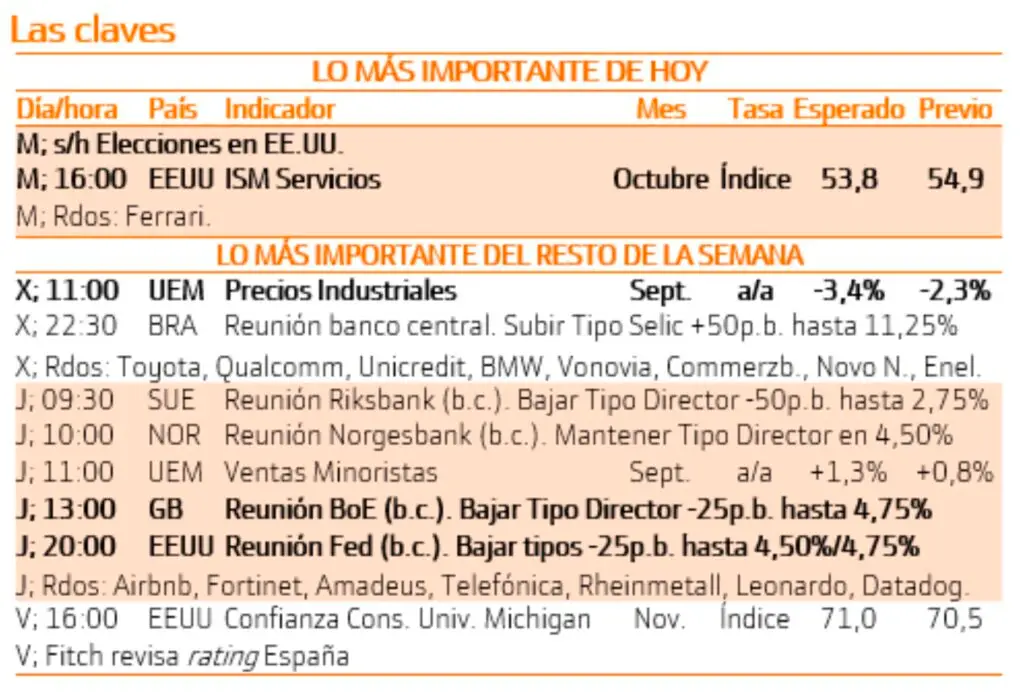

En otro orden de cosas, hoy conoceremos los datos de ISM y PMI de los EE.UU donde se espera que se siga manteniendo la tónica de solidez de la economía. También hemos de comentar que las bolsas asiáticas tuvieron un buen comportamiento, sobre todo la china, donde conocimos los datos de confianza que mostraron cierta recuperación tras las medidas de estímulo aplicadas por el gobierno. El petróleo ayer rebotó con cierta fuerza después de conocerse que la OPEP retrasa el incremento de producción anunciado hace unos meses y que el oro se tomó un cierto respiro, aunque sigue cotizando cerca de sus máximos históricos.

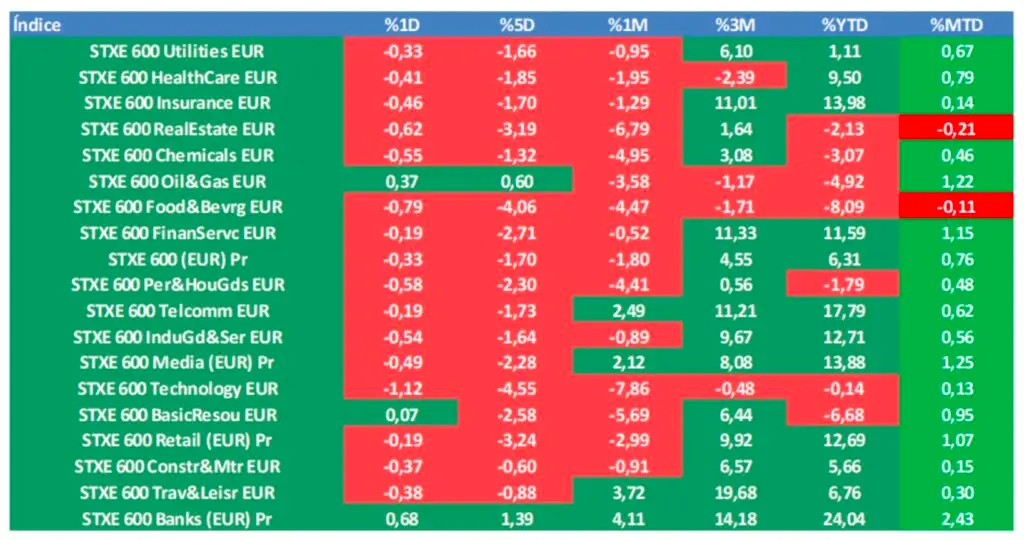

Evolución principales índices:

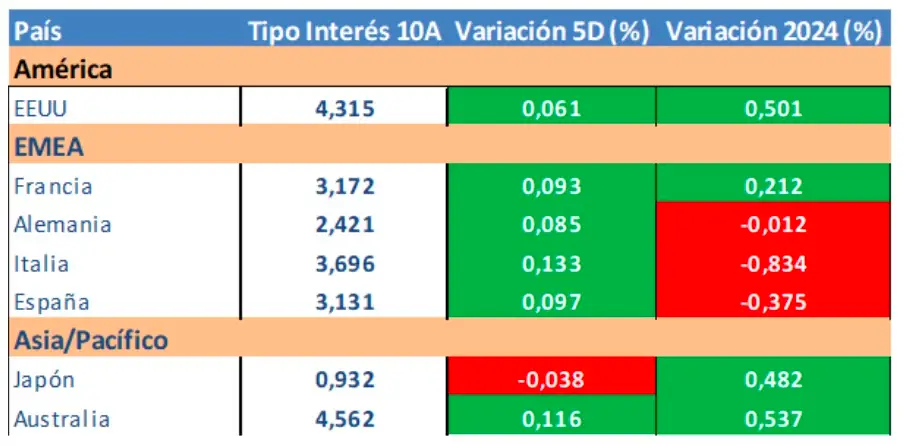

Evolución tipos de interés a diez años:

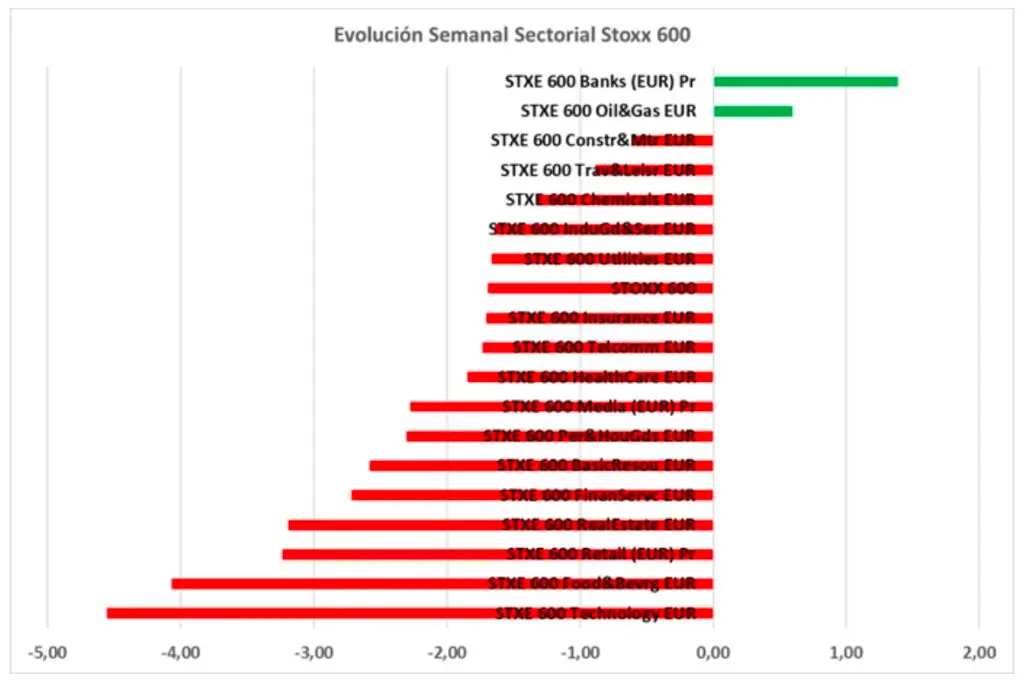

Evolución sectorial Stoxx 600 semanal:

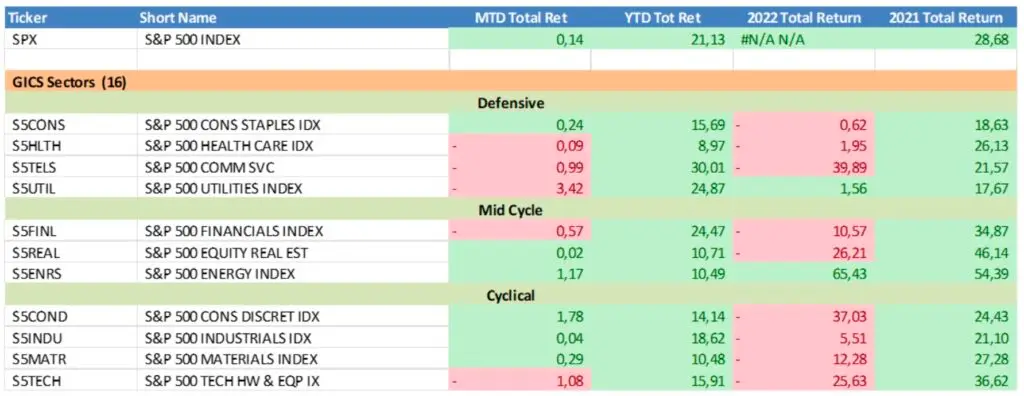

Evolución sectorial Standard&Poors:

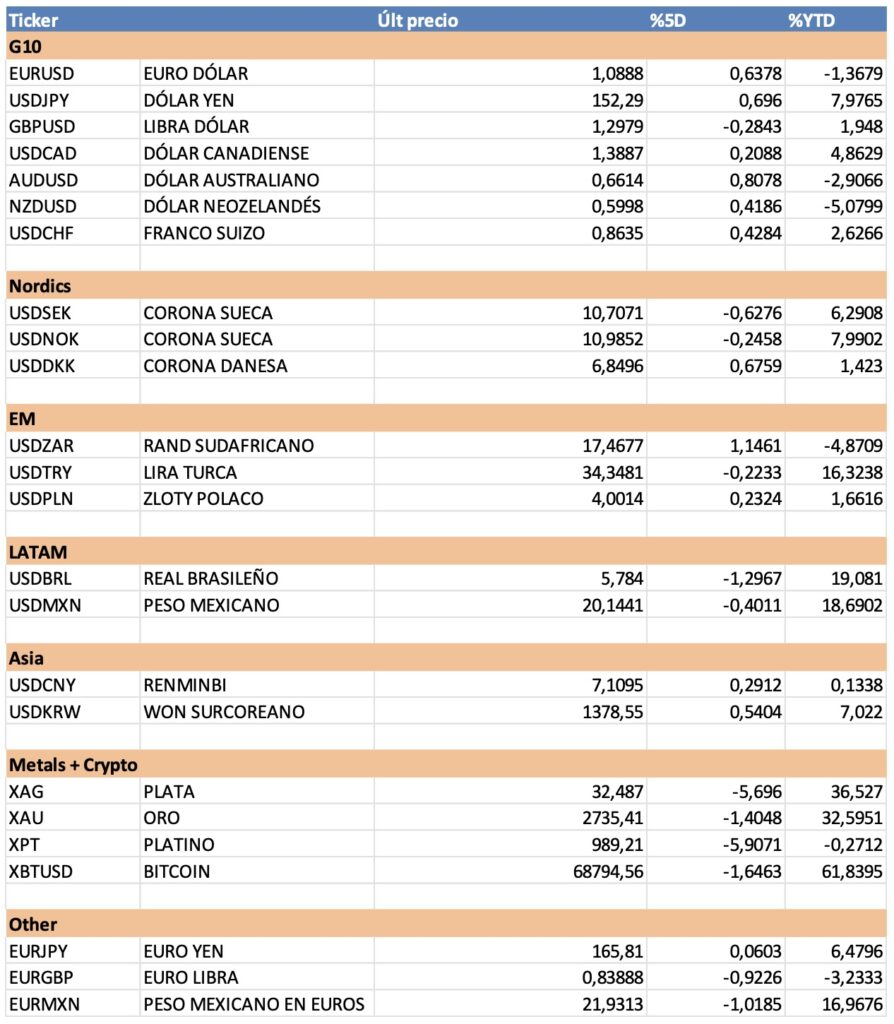

Evolución tipos de cambio:

Comportamiento del S&P en años electorales

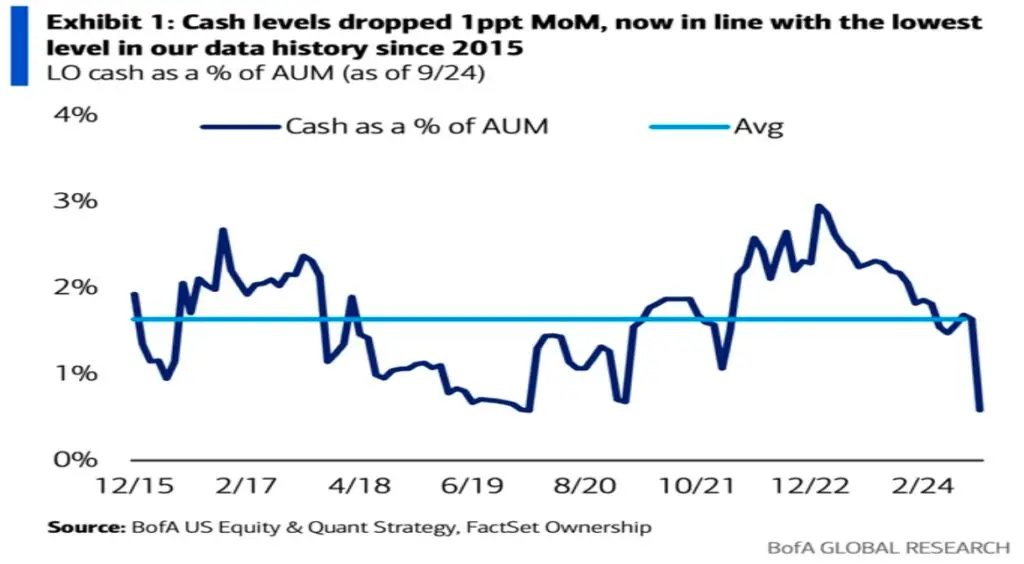

Los gestores tienen poca liquidez en los fondos

Principales datos semanales:

AVISO LEGAL: La información contenida en el presente documento ha sido preparada por Finaccess Value Agencia de Valores SA. Este informe se basa en fuentes que Finaccess Value considera correctas y fiables. Ni Finaccess Value ni las entidades de su grupo se hacen responsables de su exactitud o contenido. En ningún caso deberá tomarse como consejo o recomendación personalizada de inversión. El presente documento no podrá servir de base para formular una oferta o solicitud en ninguna jurisdicción ni circunstancia en que dicha oferta o solicitud sea ilegal o no hubiera sido autorizada. Rentabilidades pasadas no garantizan en ningún caso rentabilidades futuras. El valor del capital invertido y de los ingresos de él derivados, no está garantizado, pudiendo en consecuencia caer o incrementarse por efecto de la evolución de las Bolsas y Tipos de Cambio. Al enajenar su inversión es posible que recupere un importe menor que el capital invertido en origen. Debe examinarse el Folleto Informativo de los Fondos, ya sea el completo o el simplificado, el Reglamento de Gestión y los informes periódicos de los Fondos antes de realizar una inversión y recabar el asesoramiento de cuantas terceras personas o entidades independientes se juzgue oportuno. Finaccess Value ha sido aprobada y está sujeta a la tutela y supervisión de la Comisión Nacional de Mercado de Valores de España. Los Fondos tienen también, aunque suavizado por la normativa sobre dispersión de su inversión en valores, un riesgo de concentración ya que el número de valores en que invierte es limitado. Además, los fondos pueden utilizar instrumentos derivados, no sólo como cobertura de sus inversiones sino también para la más eficaz gestión de sus carteras lo que supone un riesgo añadido más.

Esta publicación, o cualquier parte de la misma, no se puede copiar, distribuir o publicar de ninguna forma sin el consentimiento previo por escrito de Finaccess Value. Reservados todos los derechos.