“Bueno es en verdad adquirir, pero mucho mejor conservar”

Goethe

Los mercados de un vistazo.

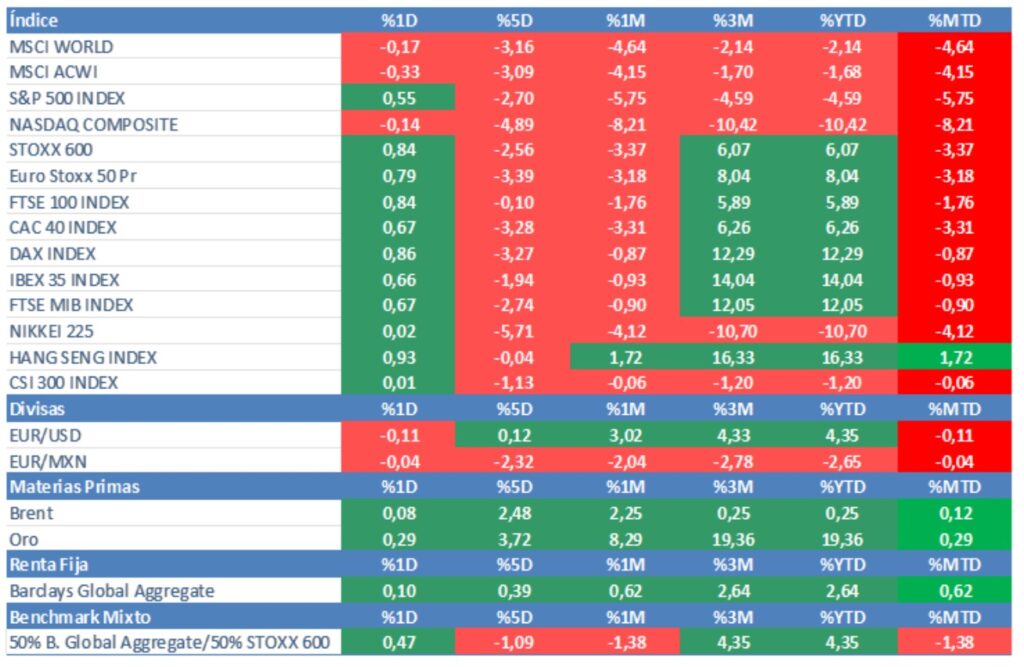

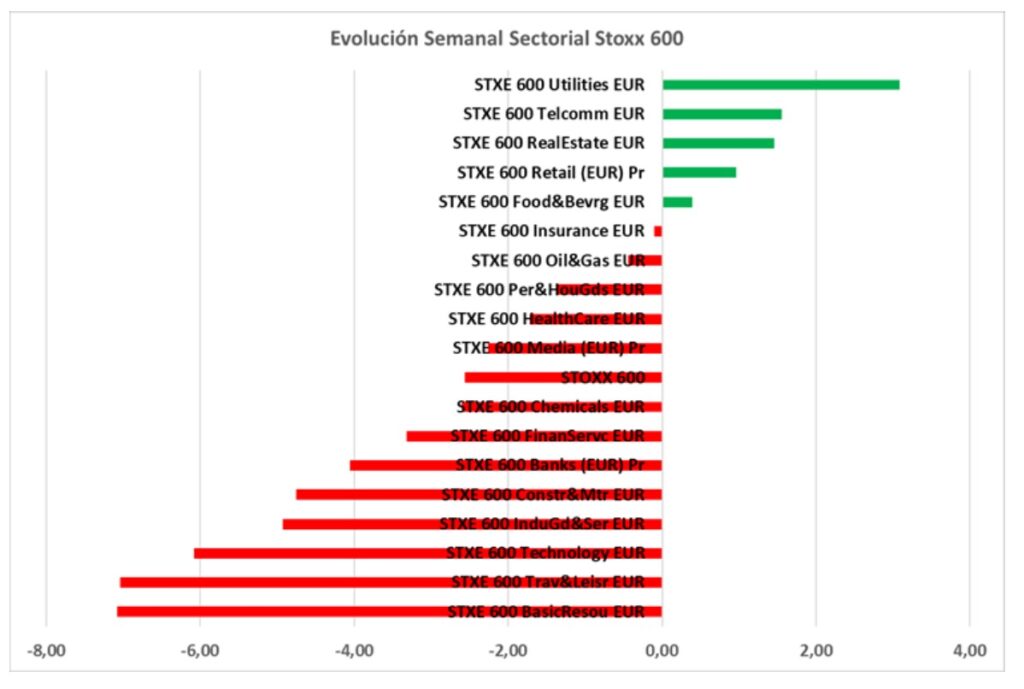

A la espera de que mañana el presidente Trump desgrane su política arancelaria, los inversores europeos optaron por recoger beneficios en la última sesión del primer trimestre. De esta manera, los índices europeos han acabado recortando en el mes de marzo lo ganado en febrero, aunque siguen arrojando en el conjunto del año un buen comportamiento (sobre todo si se compara con Wall Street. Stoxx600 +5,18%, Eurostoxx50 +7,2%, Dax +11,3%, Ibex +13,3%). Los sectores más perjudicados fueron los de perfil cíclico: automoción, bancos, materias primas y el tecnológico. Y este mal comportamiento se produjo a pesar de que ayer conocimos el dato de IPC en la Eurozona, que bajó hasta el 2,2% desde el 2,3% anterior, mientras que la subyacente se situó en sus niveles más bajos desde la invasión de Ucrania: 2,5% desde el 2,6%. Se está viendo un mayor control de los salarios y de los costes laborales que está afectando positivamente a la inflación del sector servicios.

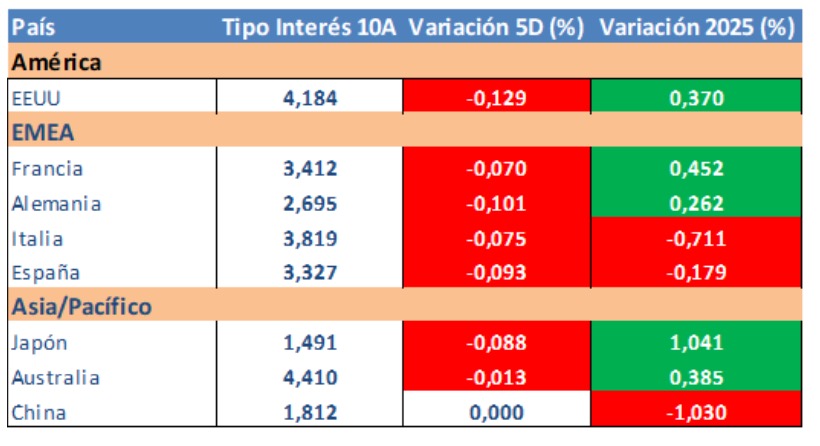

La parte negativa la puso la noticia en la que se conoció que varios miembros del BCE serían partidarios de hacer una pausa en la política de bajadas de tipos. La repercusión de los aranceles sobre la inflación está detrás de esta postura ya que estudios preliminares del propio BCE arrojan un posible incremento del 0,5%. Esto hizo que la rentabilidad de los bonos acabara subiendo algo después de pasarse gran parte del día en terreno negativo.

Al otro lado del Atlántico, Wall Street acabó el día con ganancias (salvo el Nasdaq que cedió un 0,14%) después de comenzar la sesión con fuertes caídas. Se cierra así un mal trimestre, caracterizado por la incertidumbre y la volatilidad que ha empujado al S&P un 5% abajo, al Nasdaq un 10,4% mientras que las 7 magníficas han caído una media del 16%.

Que la errática política arancelaria de la Administración Trump está perjudicando ya a la economía americana es un hecho. Y no solo en los datos de confianza. Hoy conoceremos el ISM Manufacturero que, previsiblemente, se situará en el 49,5% desde el 50,3 anterior devolviéndolo a terreno de contracción, uniéndose al mal dato de precios a la producción que conocimos el viernes pasado y que fue más elevado de lo previsto. También saldrá el dato de Vacantes Disponibles que mostrará un enfriamiento del mercado laboral. Veremos si esto sirve para que Trump module algo su mensaje mañana.

Evolución principales índices:

Evolución tipos de interés a diez años:

Evolución sectorial Stoxx 600 semanal:

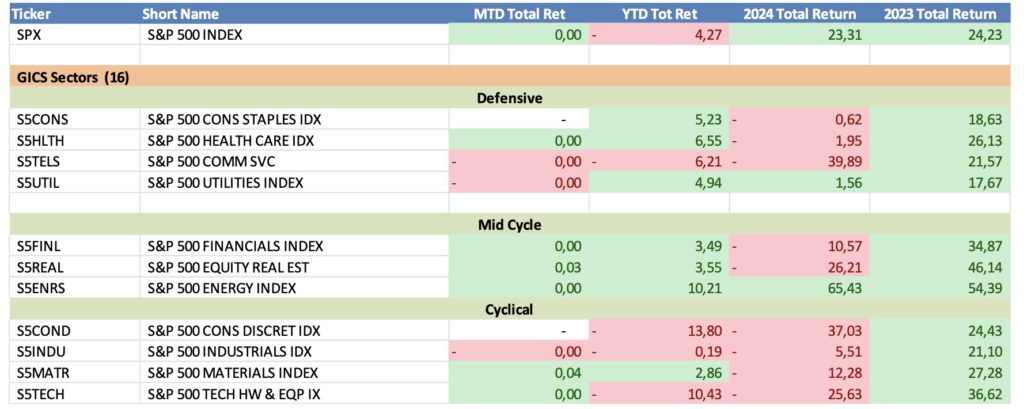

Evolución sectorial Standard&Poors:

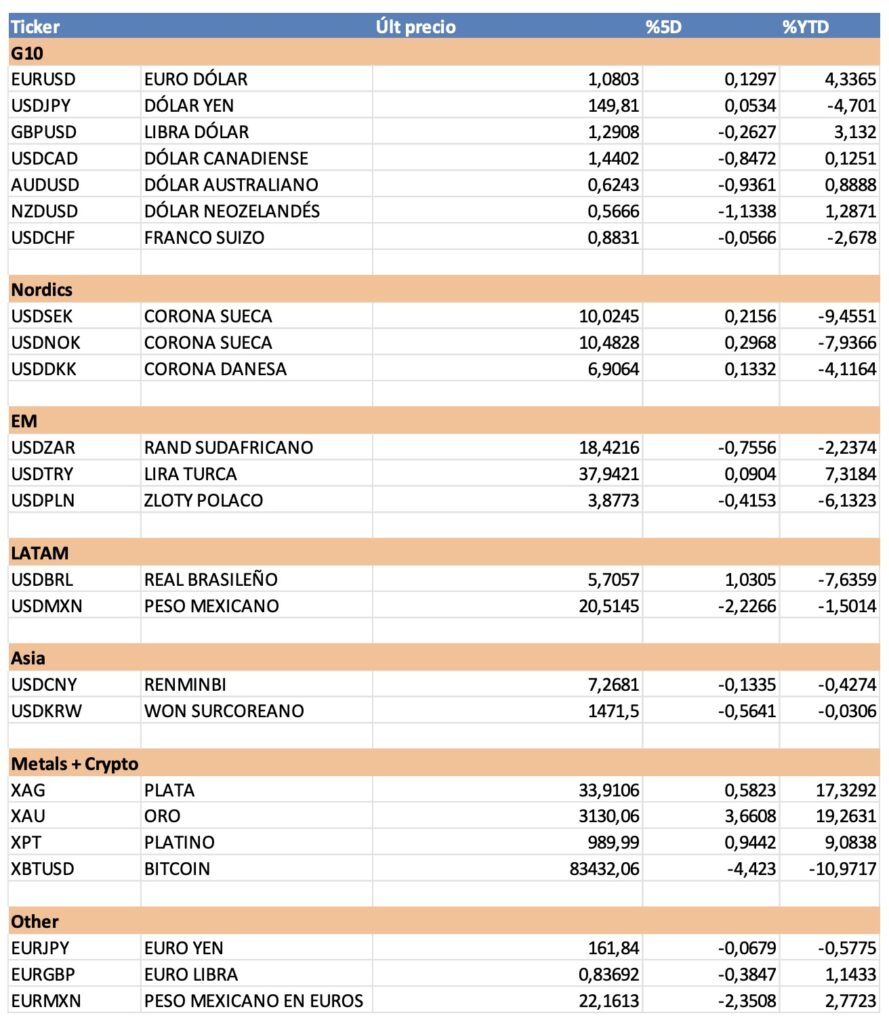

Evolución tipos de cambio:

Principales datos semanales:

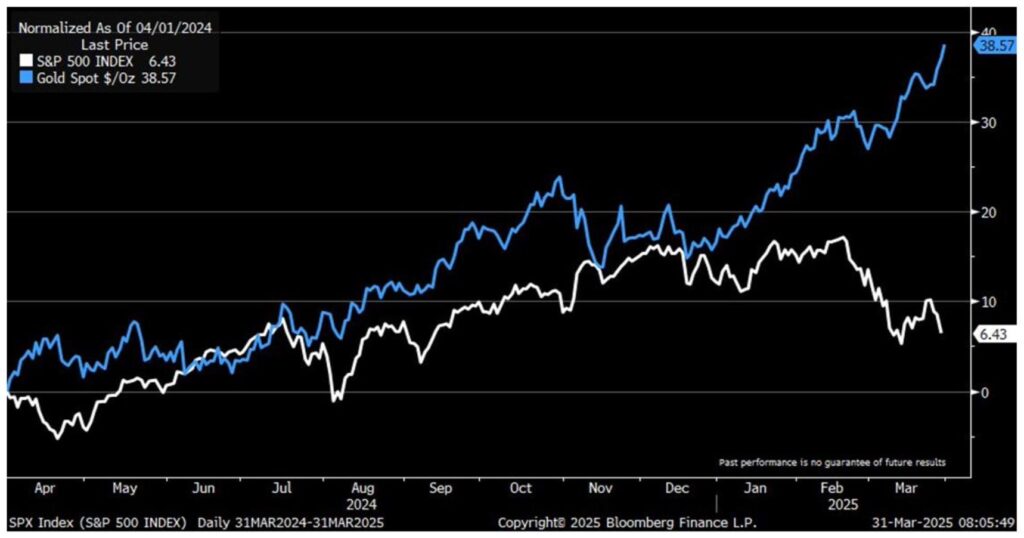

Incertidumbre: El oro en máximos históricos

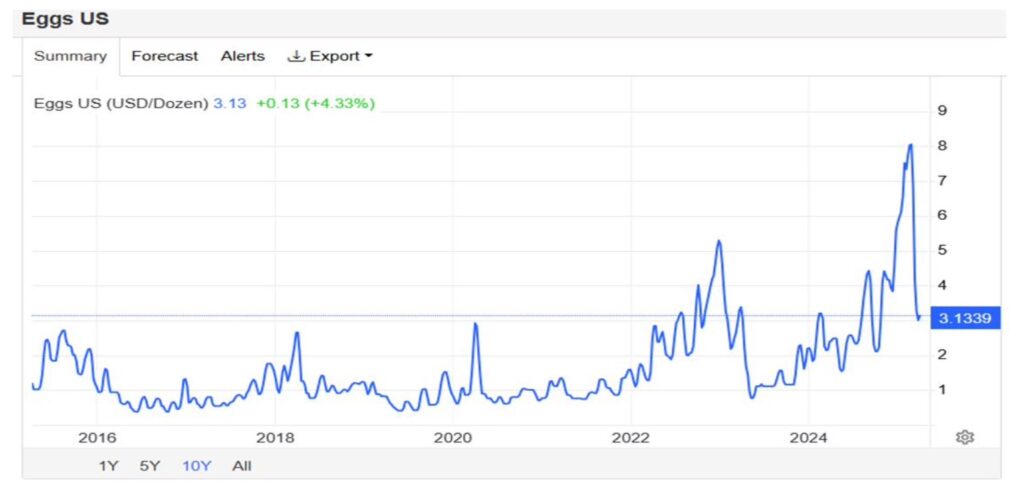

Los precios de los huevos estadounidenses vuelven a su ser…

AVISO LEGAL: La información contenida en el presente documento ha sido preparada por Finaccess Value Agencia de Valores SA. Este informe se basa en fuentes que Finaccess Value considera correctas y fiables. Ni Finaccess Value ni las entidades de su grupo se hacen responsables de su exactitud o contenido. En ningún caso deberá tomarse como consejo o recomendación personalizada de inversión. El presente documento no podrá servir de base para formular una oferta o solicitud en ninguna jurisdicción ni circunstancia en que dicha oferta o solicitud sea ilegal o no hubiera sido autorizada. Rentabilidades pasadas no garantizan en ningún caso rentabilidades futuras. El valor del capital invertido y de los ingresos de él derivados, no está garantizado, pudiendo en consecuencia caer o incrementarse por efecto de la evolución de las Bolsas y Tipos de Cambio. Al enajenar su inversión es posible que recupere un importe menor que el capital invertido en origen. Debe examinarse el Folleto Informativo de los Fondos, ya sea el completo o el simplificado, el Reglamento de Gestión y los informes periódicos de los Fondos antes de realizar una inversión y recabar el asesoramiento de cuantas terceras personas o entidades independientes se juzgue oportuno. Finaccess Value ha sido aprobada y está sujeta a la tutela y supervisión de la Comisión Nacional de Mercado de Valores de España. Los Fondos tienen también, aunque suavizado por la normativa sobre dispersión de su inversión en valores, un riesgo de concentración ya que el número de valores en que invierte es limitado. Además, los fondos pueden utilizar instrumentos derivados, no sólo como cobertura de sus inversiones sino también para la más eficaz gestión de sus carteras lo que supone un riesgo añadido más.

Esta publicación, o cualquier parte de la misma, no se puede copiar, distribuir o publicar de ninguna forma sin el consentimiento previo por escrito de Finaccess Value. Reservados todos los derechos.