“La capacidad de observar sin juzgar es la forma más alta de inteligencia.”

Krishnamurti

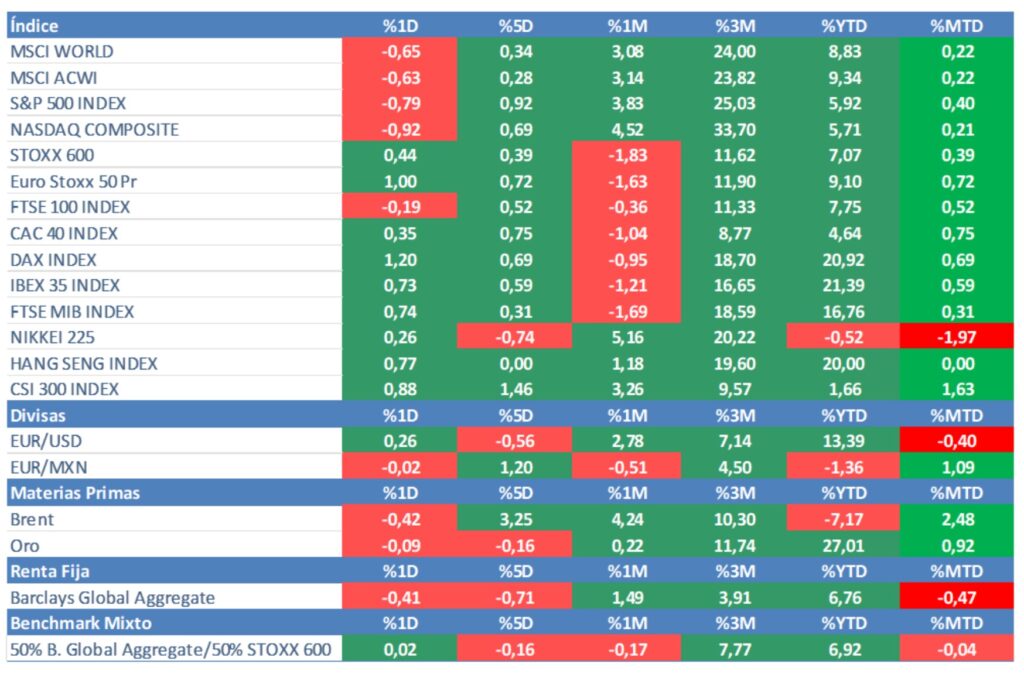

Los mercados de un vistazo.

Hoy es el último día antes de conocer los aranceles que EE.UU impondrá a las importaciones de otros países. Es cierto que el Secretario del Tesoro, Scott Bessent, ha anunciado que se amplía la entrada en vigor hasta el 1 de agosto, lo cual da unas semanas más de margen para negociar, pero nos atrevemos a aventurar que el simple anuncio de los aranceles traerá consigo volatilidad a unos mercados muy complacientes que han optado por ver el vaso medio lleno. Por lo de pronto, esta madrugada Trump ha anunciado unos impuestos a las importaciones de Japón, Sudafrica y Corea del 25%, aunque también ha reconocido que en las próximas horas cerrará varios acuerdos con diferentes países. También ha amenazado con imponer nuevos aranceles a los chips de Malasia y Tailandia. Seguimos con la política del palo y la zanahoria. Veremos…

Por lo de pronto, ayer los índices estadounidenses no se mostraron tan optimistas como los europeos. Así, el Nasdaq se dejó un 0,92% mientras que el Standard&Poors hizo lo propio con un 0,79%. Después de un fuerte rebote desde los mínimos del mes de abril (ver gráfico adjunto en la página 4) y altos niveles de sobrecompra, es lógico cierta recogida de beneficios. La que sigue purgando su relación con Trump es Tesla, que cedió casi un 7% después de conocerse que Elon Musk va a fundar un partido político (América) para plantar cara tanto a republicanos como a demócratas. Esto no gustó nada a Trump, que se despachó a gusto en las redes sociales.

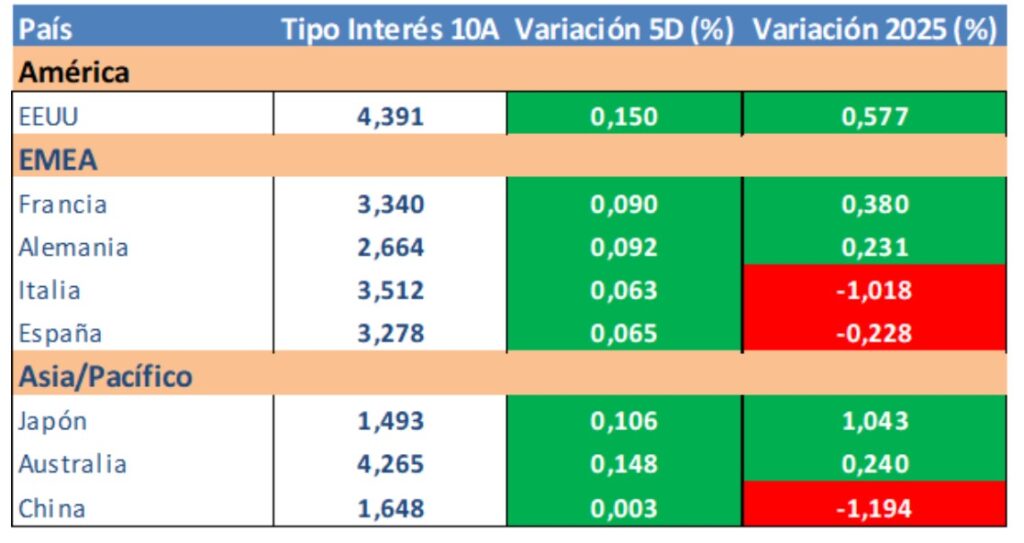

Por lo demás, hemos de comentar que los datos macro que conocimos de Europa salieron mejor de lo esperado: la confianza del inversor Sentix se situó en 4,5 puntos frente a 0,2 esperado y el 1,1 anterior. Por su parte, las Ventas Minoristas mostraron una expansión de +1,8% (a/a) frente al +1,2% esperado y +2,3% anterior. Veremos lo que hace el Banco Central Europeo en su próxima reunión del día 24 de julio, pero estos datos refuerzan su posición de tranquilidad y realizar una pausa en su movimiento de tipos. También es lógico que ningún Banco Central (Fed incluida) se atreva a mover ficha sin conocer una decisión definitiva sobre la política arancelaria. Recordemos que más aranceles traen aparejados menor crecimiento y mayor inflación. Y atentos, porque en fechas próximas comienza la presentación de resultados empresariales.

Evolución principales índices:

Evolución tipos de interés a diez años:

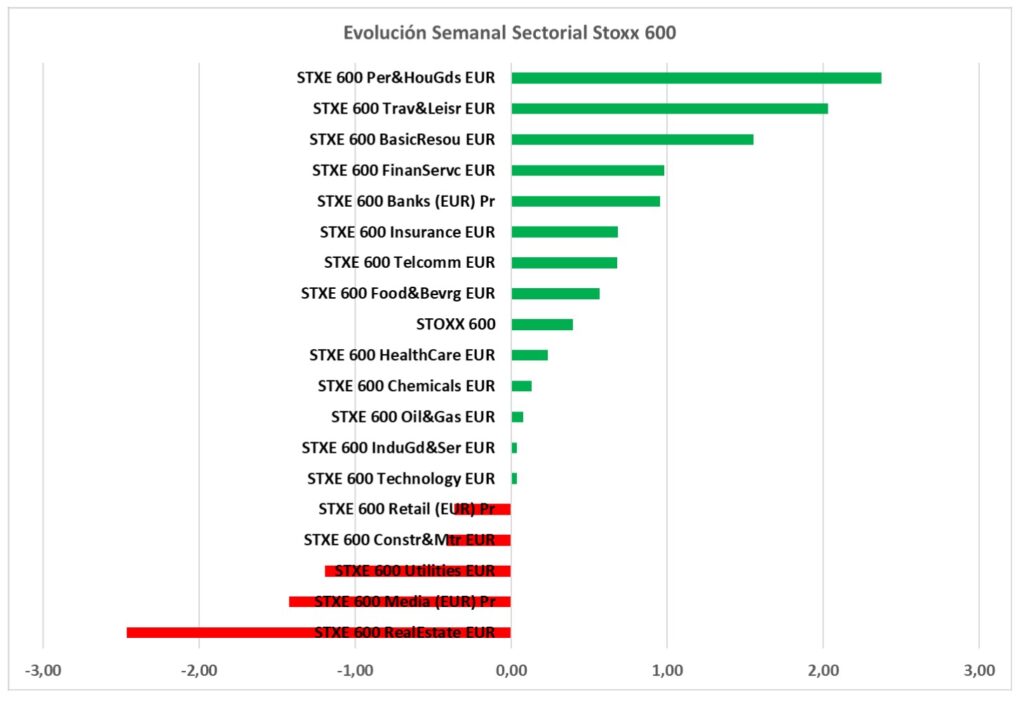

Evolución sectorial Stoxx 600 semanal:

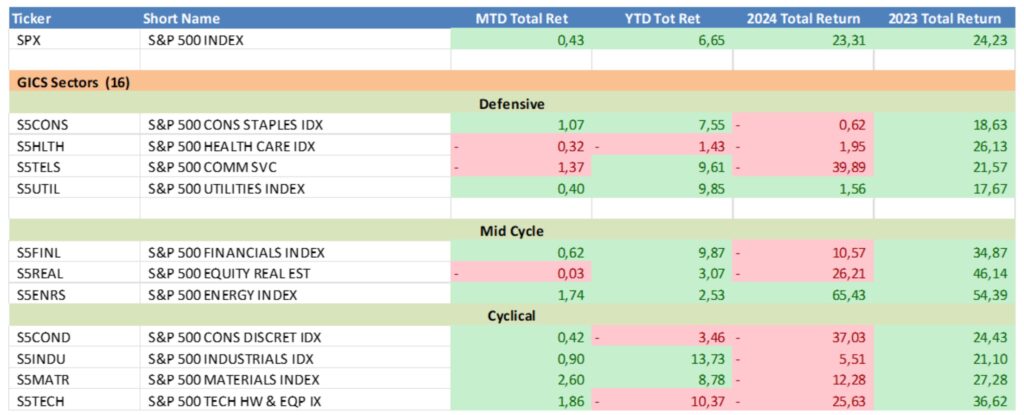

Evolución sectorial Standard&Poors:

Evolución tipos de cambio:

Principales datos semanales:

Poniendo el gasto militar en contexto

Retorno de la bolsa estadounidense desde los mínimos del mes de abril.

AVISO LEGAL: La información contenida en el presente documento ha sido preparada por Finaccess Value Agencia de Valores SA. Este informe se basa en fuentes que Finaccess Value considera correctas y fiables. Ni Finaccess Value ni las entidades de su grupo se hacen responsables de su exactitud o contenido. En ningún caso deberá tomarse como consejo o recomendación personalizada de inversión. El presente documento no podrá servir de base para formular una oferta o solicitud en ninguna jurisdicción ni circunstancia en que dicha oferta o solicitud sea ilegal o no hubiera sido autorizada. Rentabilidades pasadas no garantizan en ningún caso rentabilidades futuras. El valor del capital invertido y de los ingresos de él derivados, no está garantizado, pudiendo en consecuencia caer o incrementarse por efecto de la evolución de las Bolsas y Tipos de Cambio. Al enajenar su inversión es posible que recupere un importe menor que el capital invertido en origen. Debe examinarse el Folleto Informativo de los Fondos, ya sea el completo o el simplificado, el Reglamento de Gestión y los informes periódicos de los Fondos antes de realizar una inversión y recabar el asesoramiento de cuantas terceras personas o entidades independientes se juzgue oportuno. Finaccess Value ha sido aprobada y está sujeta a la tutela y supervisión de la Comisión Nacional de Mercado de Valores de España. Los Fondos tienen también, aunque suavizado por la normativa sobre dispersión de su inversión en valores, un riesgo de concentración ya que el número de valores en que invierte es limitado. Además, los fondos pueden utilizar instrumentos derivados, no sólo como cobertura de sus inversiones sino también para la más eficaz gestión de sus carteras lo que supone un riesgo añadido más.

Esta publicación, o cualquier parte de la misma, no se puede copiar, distribuir o publicar de ninguna forma sin el consentimiento previo por escrito de Finaccess Value. Reservados todos los derechos.