“Más se pierde por indecisión que por una mala decisión.”

Cicerón

Los mercados de un vistazo.

Como en el cuento de Pedro y el lobo, los mercados respondieron con indiferencia al anuncio de Trump este fin de semana de aplicar, de manera unilateral, unos aranceles del 30% a la Unión Europea y a México. La idea que ha calado entre los inversores es que estos exabruptos (que suelen darse con los mercados cerrados) son más armas de negociación que intenciones reales y que se llegará a un acuerdo antes del 1 de agosto (fecha del comienzo de aplicación). La respuesta moderada de la Unión Europea abona esta idea. Veremos, pero el peligro en los mercados en el caso de que finalmente se cumpla la amenaza se acrecienta debido a que los volúmenes de negociación son bajos en periodo estival.

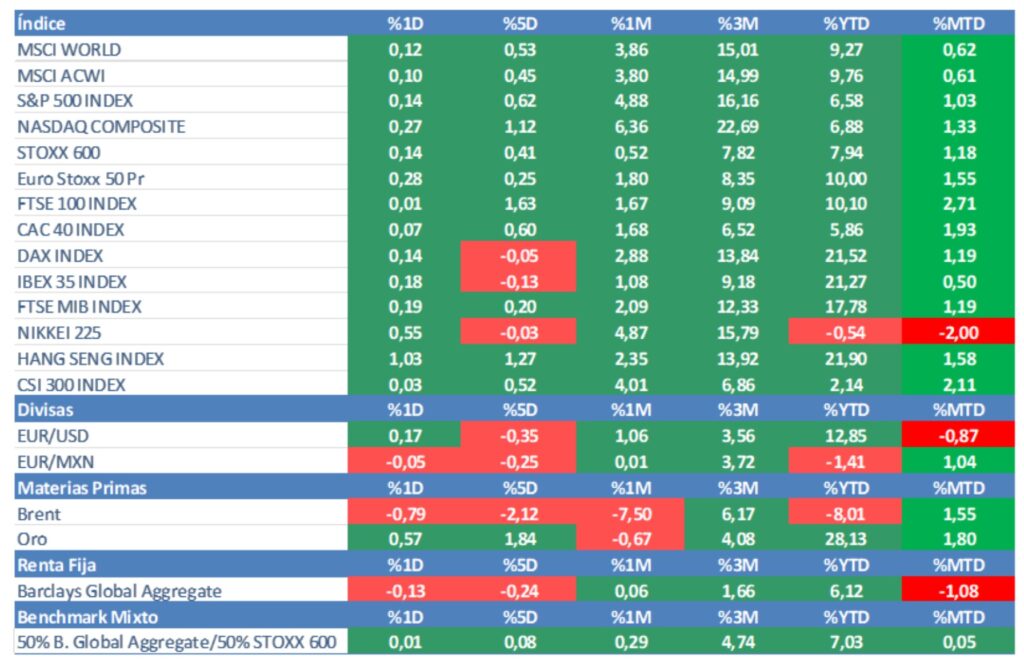

De esta manera, los índices acabaron cerca de sus máximos del día, recuperándose de las caídas con las que amanecieron. Lo sectores más defensivos (eléctricas, farmacéuticas, alimentación, defensa, telecomunicaciones) fueron los que mejor lo hicieron junto con los bancos. Por el contrario, los más expuestos a los aranceles (automóvil, lujo) no tuvieron su día. En Wall Street, el Nasdaq alcanzó máximos históricos después de cerrar con una subida del 0,27%, acumulando una revalorización del 6,89% en el conjunto del año. Recordemos, que en abril llegó a registrar una caída del 20,7% anual.

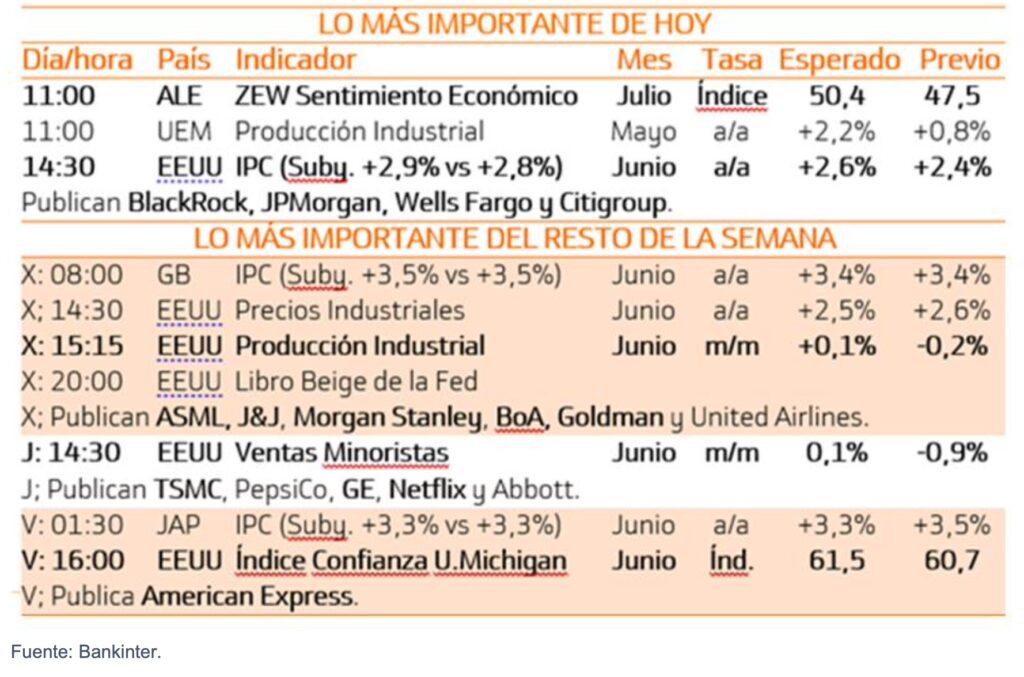

En renta fija, estabilidad en los bonos, a la espera de conocer hoy el dato de inflación general y subyacente en los EE.UU. El mercado espera un repunte hasta el 2,6% desde el 2,4% en la general y del 2,9% desde el 2,8% en la subyacente (inflación que no tiene en cuenta alimentos ni energía). La mayoría de los inversores esperan dos rebajas de tipos de interés por parte de la Fed en lo que queda de año, expectativa optimista bajo nuestro punto de vista. El presidente de la Fed ha insistido que a lo largo del verano se verán los efectos en precios de la política arancelaria y que conviene esperar para tomar una decisión.

Por otro lado, comienza la temporada de resultados empresariales de manera más oficial, con los grandes bancos estadounidenses dando a conocer sus cifras. Hoy presentan Citigroup, JP Morgan y Wells Fargo. Se espera que, como en el trimestre anterior, el trading y la banca de inversión sean el motor y les permitan mejorar la retribución al accionista. Recordemos que el mercado espera un aumento de los beneficios del S&P del 4,8% interanual (frente al 13% del primer trimestre).

Por último, esta madrugada conocimos el PIB chino correspondiente al 2o trimestre saliendo algo mejor de lo esperado: 5,2% frente al 5,1%.

Evolución principales índices:

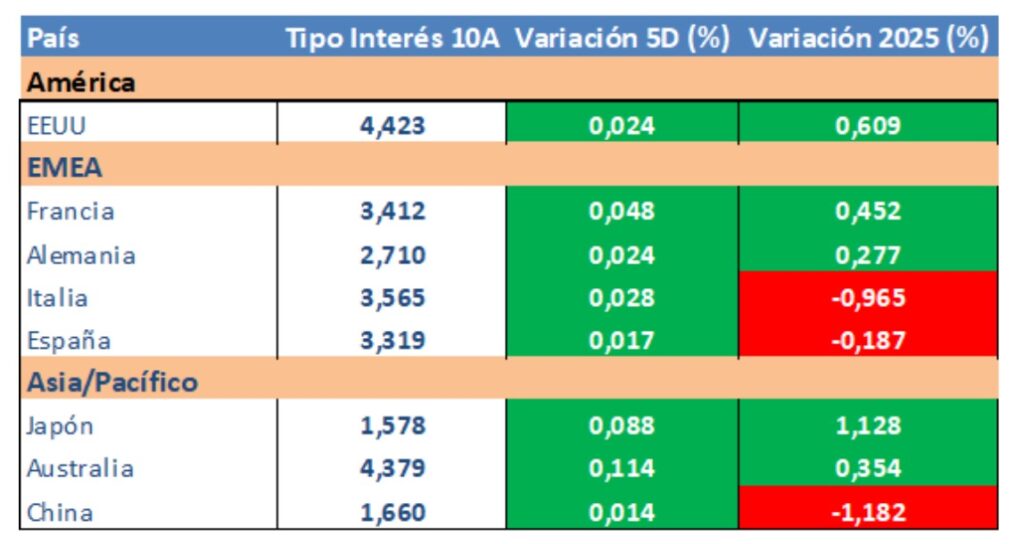

Evolución tipos de interés a diez años:

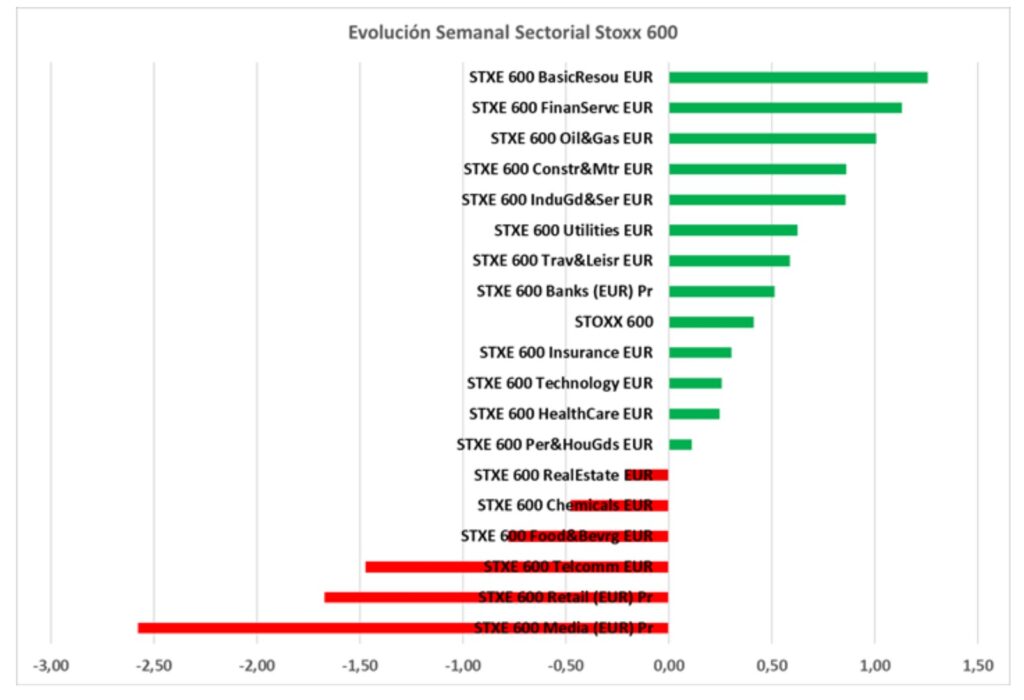

Evolución sectorial Stoxx 600 semanal:

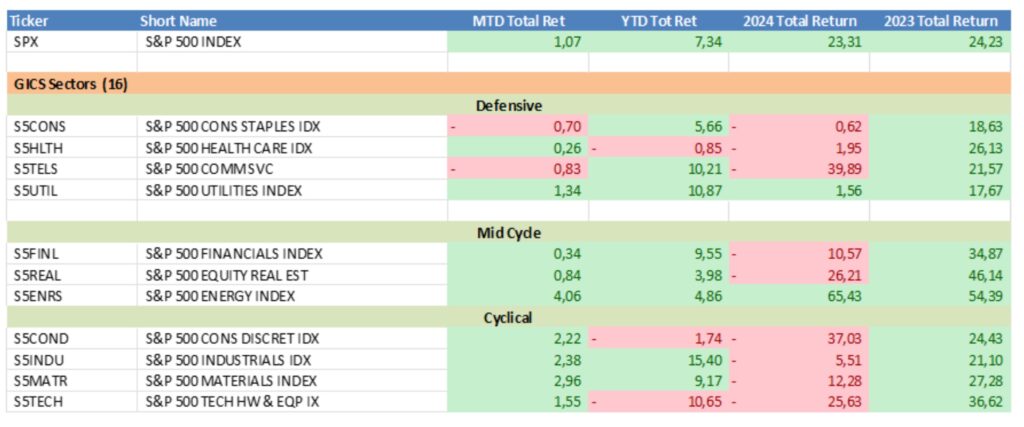

Evolución sectorial Standard&Poors:

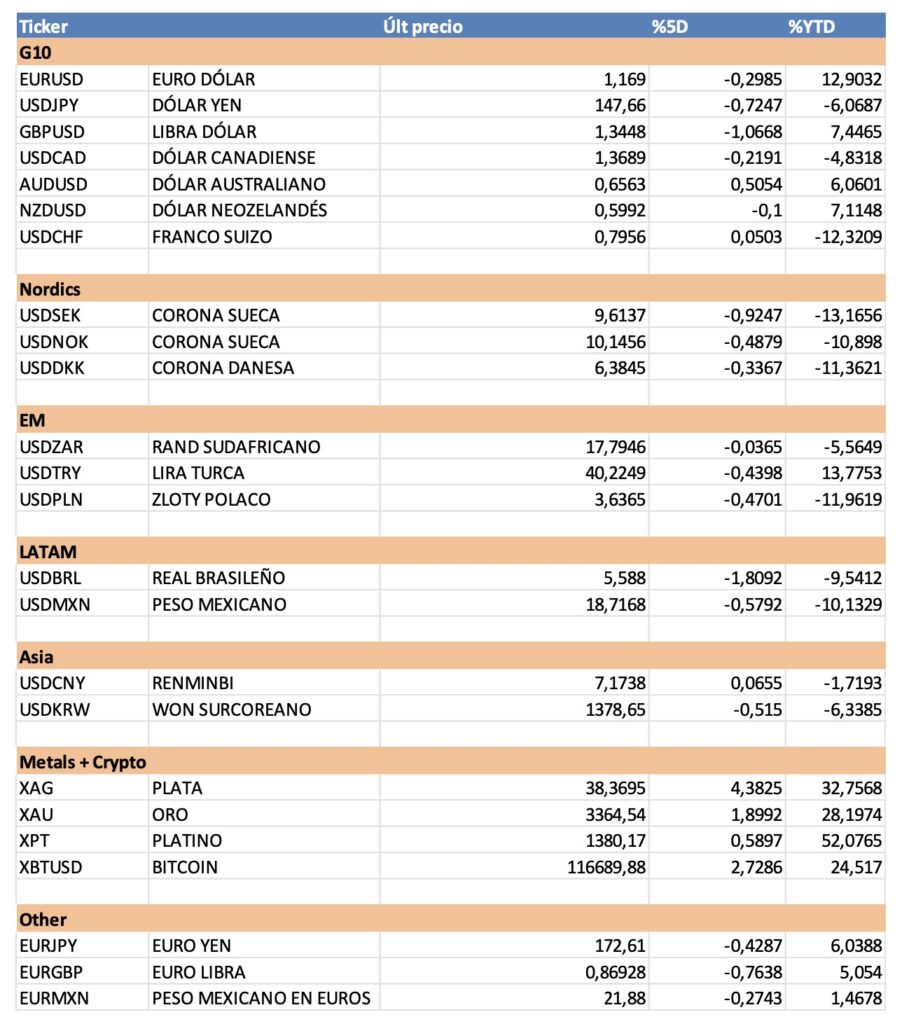

Evolución tipos de cambio:

Principales datos semanales:

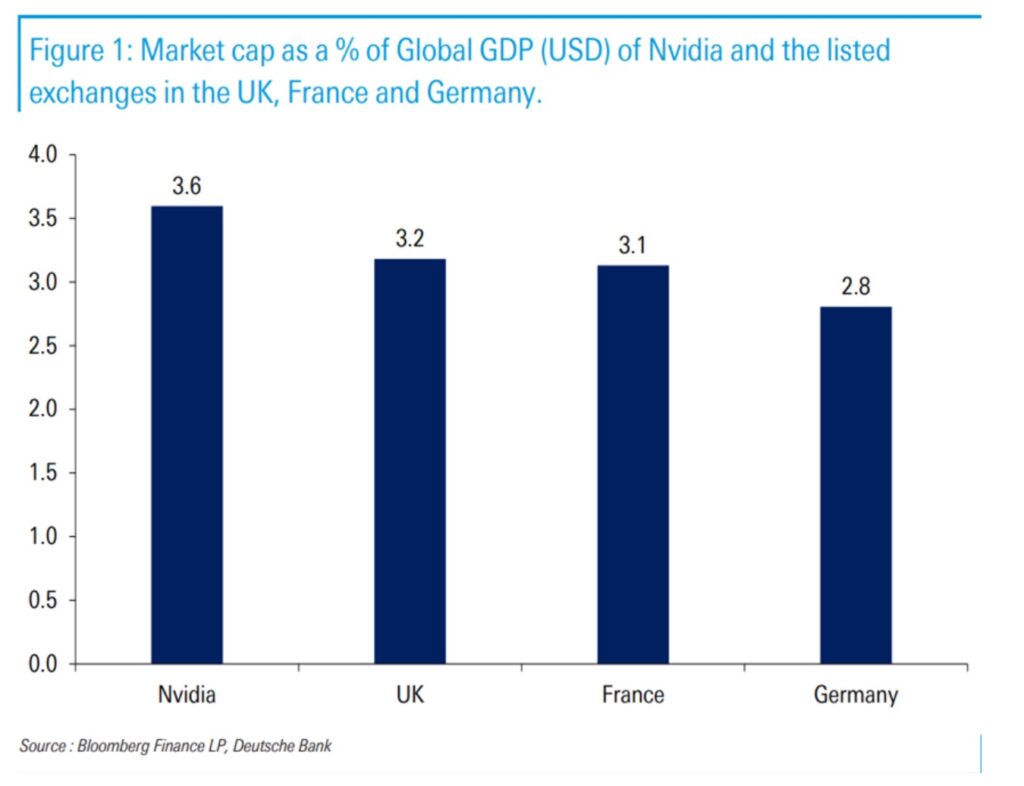

Las dimensiones de Nvidia comienzan a ser increíbles, más si se ponen en contexto.

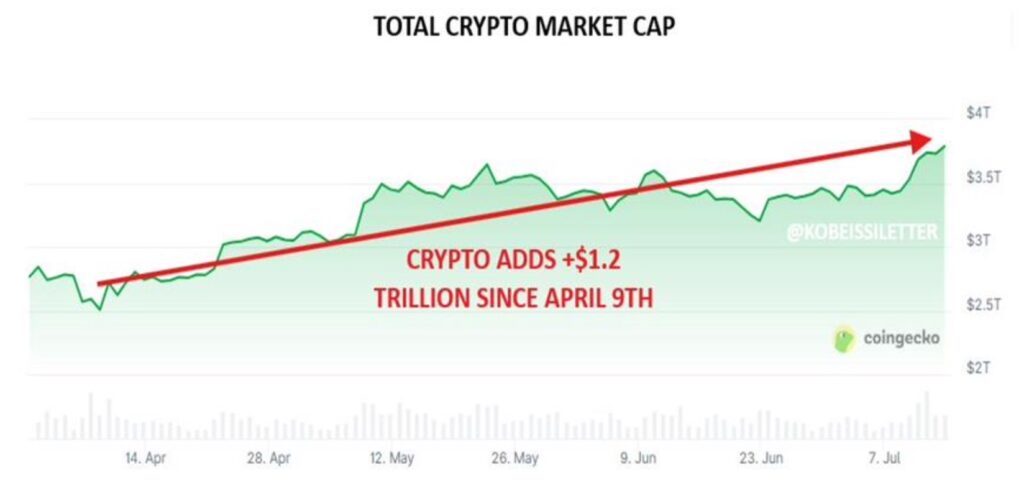

Uno de los grandes beneficiados de la recuperación de los mercados desde abril han sido las criptomonedas.

AVISO LEGAL: La información contenida en el presente documento ha sido preparada por Finaccess Value Agencia de Valores SA. Este informe se basa en fuentes que Finaccess Value considera correctas y fiables. Ni Finaccess Value ni las entidades de su grupo se hacen responsables de su exactitud o contenido. En ningún caso deberá tomarse como consejo o recomendación personalizada de inversión. El presente documento no podrá servir de base para formular una oferta o solicitud en ninguna jurisdicción ni circunstancia en que dicha oferta o solicitud sea ilegal o no hubiera sido autorizada. Rentabilidades pasadas no garantizan en ningún caso rentabilidades futuras. El valor del capital invertido y de los ingresos de él derivados, no está garantizado, pudiendo en consecuencia caer o incrementarse por efecto de la evolución de las Bolsas y Tipos de Cambio. Al enajenar su inversión es posible que recupere un importe menor que el capital invertido en origen. Debe examinarse el Folleto Informativo de los Fondos, ya sea el completo o el simplificado, el Reglamento de Gestión y los informes periódicos de los Fondos antes de realizar una inversión y recabar el asesoramiento de cuantas terceras personas o entidades independientes se juzgue oportuno. Finaccess Value ha sido aprobada y está sujeta a la tutela y supervisión de la Comisión Nacional de Mercado de Valores de España. Los Fondos tienen también, aunque suavizado por la normativa sobre dispersión de su inversión en valores, un riesgo de concentración ya que el número de valores en que invierte es limitado. Además, los fondos pueden utilizar instrumentos derivados, no sólo como cobertura de sus inversiones sino también para la más eficaz gestión de sus carteras lo que supone un riesgo añadido más.

Esta publicación, o cualquier parte de la misma, no se puede copiar, distribuir o publicar de ninguna forma sin el consentimiento previo por escrito de Finaccess Value. Reservados todos los derechos.