“Los grandes avances de la civilización ya sean en arquitectura o pintura, en ciencia o literatura, jamás han venido de un gobierno central.”

Milton Friedman

Los mercados de un vistazo.

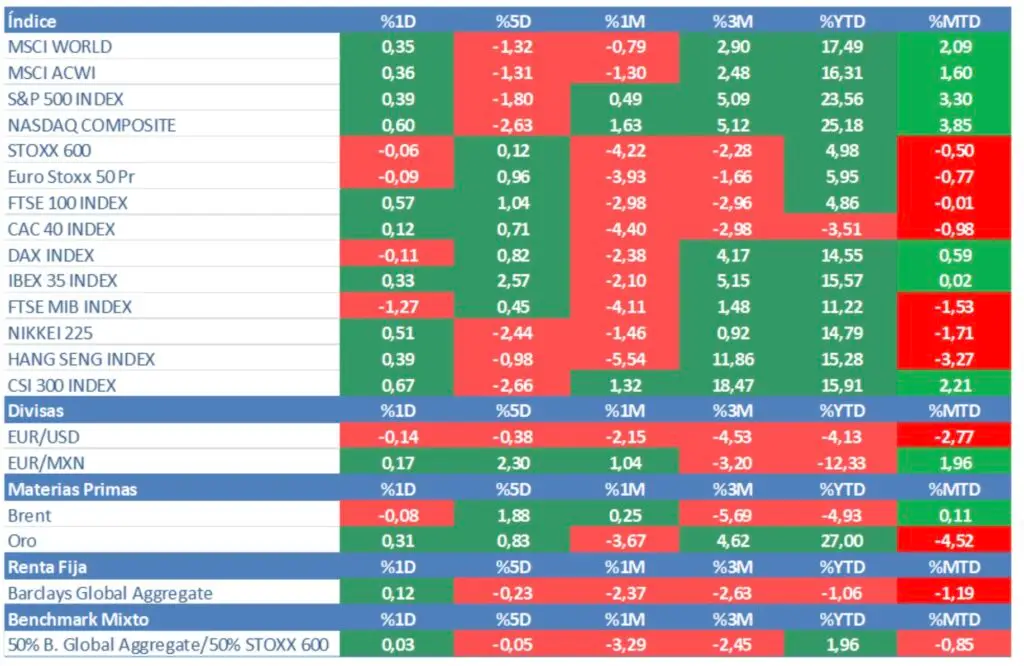

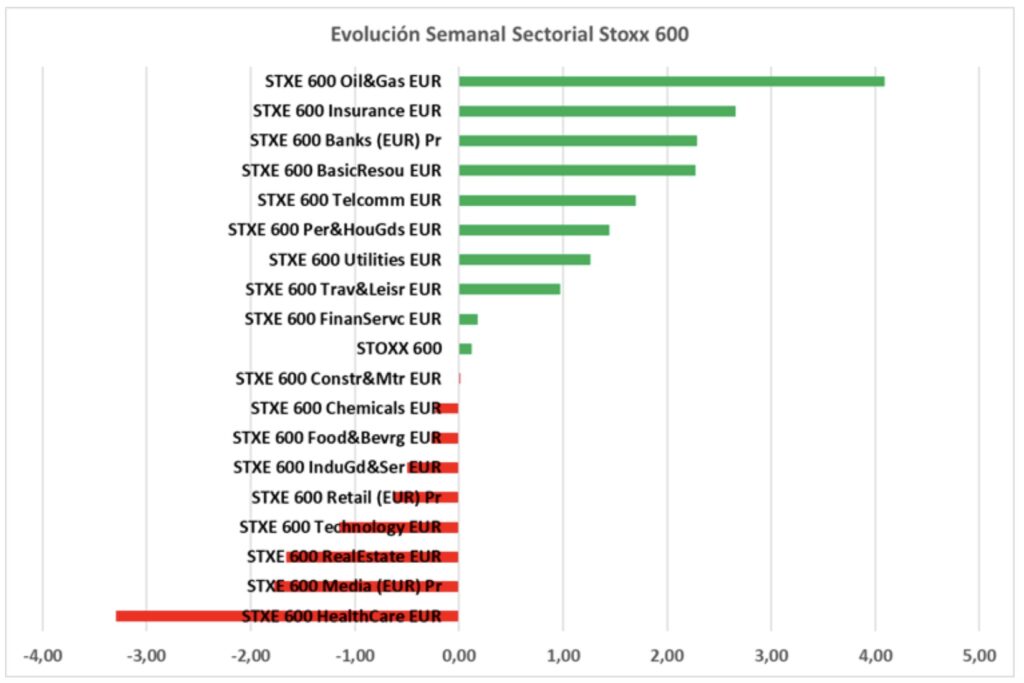

Jornada de transición la que vivimos ayer, después de la fuerte subida de la bolsa estadounidense a raíz de las elecciones y cierta recogida de beneficios al final de la semana pasada. La subida de las rentabilidades de los bonos marcó una sesión en la que los sectores más perjudicados fueron el sector inmobiliario y las eléctricas y los más beneficiados las materias primas minerales. De hecho, el precio del petróleo avanzó con fuerza (casi un 3% hasta los 73,5$ barril de Brent) después de conocerse que Equinor ha tenido que parar la producción de su yacimiento más grande en Noruega (el más grande de Europa Occidental) por un corte eléctrico. Se habla de un posible sabotaje ruso ante la escalada de tensión en la guerra de Ucrania.

Por lo demás, en la jornada de ayer volvimos a experimentar una subida de Tesla (+5,6%) gracias a que la nueva administración Trump se ha mostrado favorable a establecer un marco legal a la conducción autónoma de vehículos. Por su parte, Nvidia acabó con un retroceso del 1,3% a la espera de conocer sus resultados mañana. Veremos que sale, pero la volatilidad y el nerviosismo están garantizados. Y ya que estamos hablando de resultados, hoy conoceremos los de Walmart que servirán para calibrar la fortaleza del consumo estadounidense previo a la campaña de Navidad.

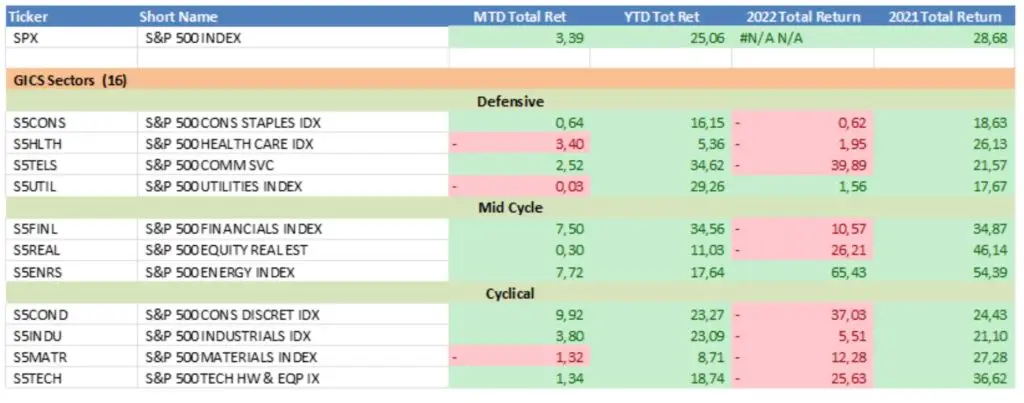

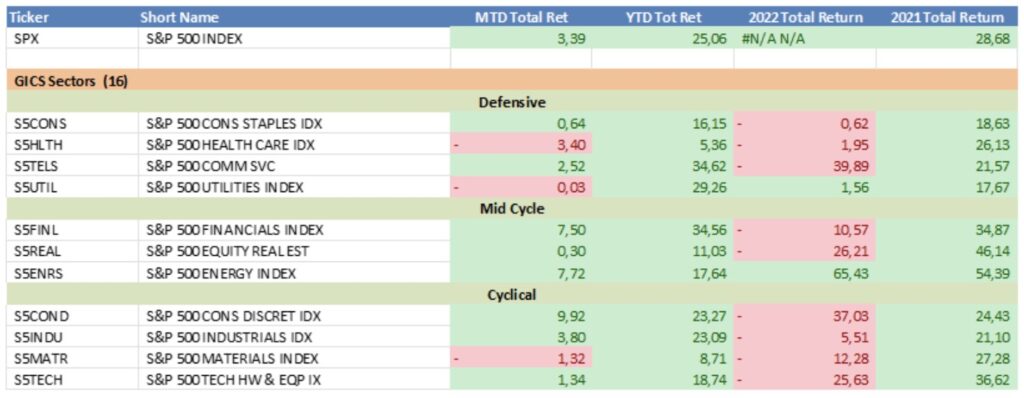

Recordemos que, a punto de acabar la campaña de resultados del tercer trimestre el 75% de las empresas del Standard&Poors han sorprendido positivamente mientras que en el Stoxx600 europeo el porcentaje se reduce al 55,6%. Con todo, podríamos hablar, un trimestre más, de buenos resultados en general.

Por último, y centrándonos en España, ayer quedó bien a las claras la debilidad del Gobierno. En una jornada caótica y que acabó de madrugada, la reforma fiscal que afecta a SOCIMIS, banca, energéticas, eléctricas o seguros privados sanitarios acabó con débiles principios de acuerdo con algunos de los socios de Gobierno que chocan con lo acordado con otros de los socios de gobierno. Hasta el jueves no saldremos de dudas, pero todo este ruido no beneficia a la inversión y genera incertidumbre.

Evolución principales índices:

Evolución tipos de interés a diez años:

Evolución sectorial Stoxx 600 semanal:

Evolución sectorial Standard&Poors:

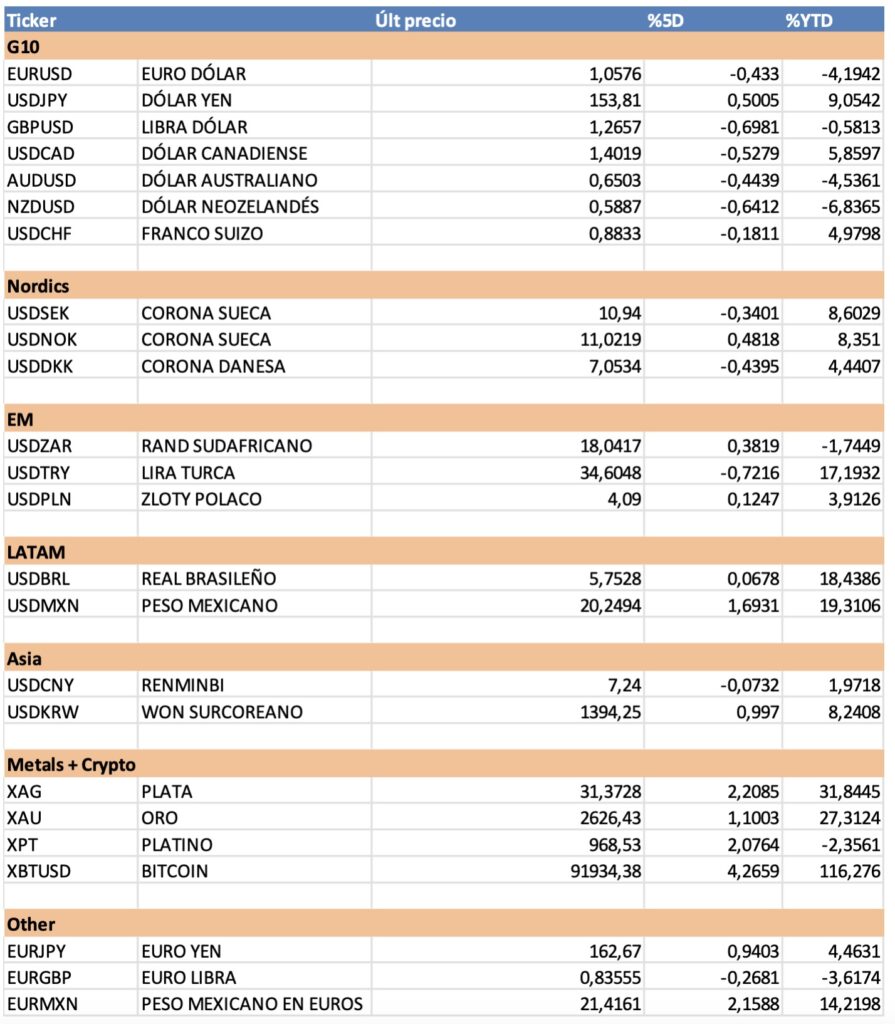

Evolución tipos de cambio:

Así se pueden entender ciertas cosas…

La confianza del consumidor chino sigue en mínimos

Principales datos semanales:

AVISO LEGAL: La información contenida en el presente documento ha sido preparada por Finaccess Value Agencia de Valores SA. Este informe se basa en fuentes que Finaccess Value considera correctas y fiables. Ni Finaccess Value ni las entidades de su grupo se hacen responsables de su exactitud o contenido. En ningún caso deberá tomarse como consejo o recomendación personalizada de inversión. El presente documento no podrá servir de base para formular una oferta o solicitud en ninguna jurisdicción ni circunstancia en que dicha oferta o solicitud sea ilegal o no hubiera sido autorizada. Rentabilidades pasadas no garantizan en ningún caso rentabilidades futuras. El valor del capital invertido y de los ingresos de él derivados, no está garantizado, pudiendo en consecuencia caer o incrementarse por efecto de la evolución de las Bolsas y Tipos de Cambio. Al enajenar su inversión es posible que recupere un importe menor que el capital invertido en origen. Debe examinarse el Folleto Informativo de los Fondos, ya sea el completo o el simplificado, el Reglamento de Gestión y los informes periódicos de los Fondos antes de realizar una inversión y recabar el asesoramiento de cuantas terceras personas o entidades independientes se juzgue oportuno. Finaccess Value ha sido aprobada y está sujeta a la tutela y supervisión de la Comisión Nacional de Mercado de Valores de España. Los Fondos tienen también, aunque suavizado por la normativa sobre dispersión de su inversión en valores, un riesgo de concentración ya que el número de valores en que invierte es limitado. Además, los fondos pueden utilizar instrumentos derivados, no sólo como cobertura de sus inversiones sino también para la más eficaz gestión de sus carteras lo que supone un riesgo añadido más.

Esta publicación, o cualquier parte de la misma, no se puede copiar, distribuir o publicar de ninguna forma sin el consentimiento previo por escrito de Finaccess Value. Reservados todos los derechos.