“El problema de nuestra época consiste en que sus hombres no quieren ser útiles, sino importantes.”

Winston Churchill

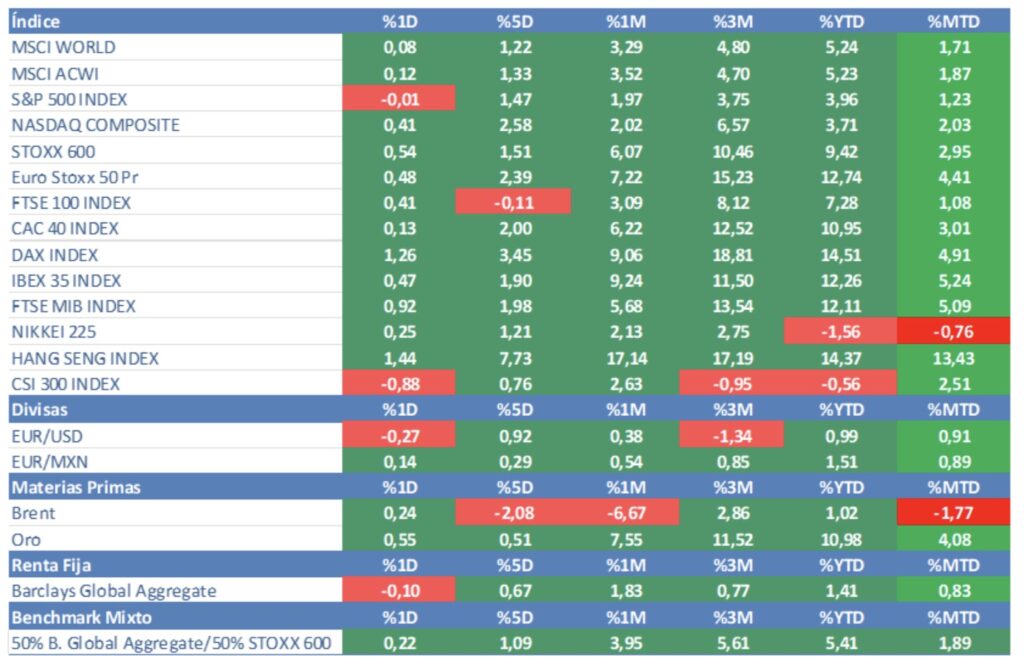

Los mercados de un vistazo.

Con el mercado estadounidense cerrado por la conmemoración del día del presidente, la atención se centró en la celebración de la minicumbre de emergencia de París entre varios países europeos para tratar la situación de Ucrania, la marginación de Europa en las negociaciones de paz y la nueva situación diplomática con EE.UU. Las conclusiones a las que se llegaron fueron pocas o ninguna, tan solo la necesidad de incrementar el gasto en defensa, pero ni siquiera hubo acuerdo en cómo hacerlo(¿emisión de más deuda para sufragar dichos gastos?).

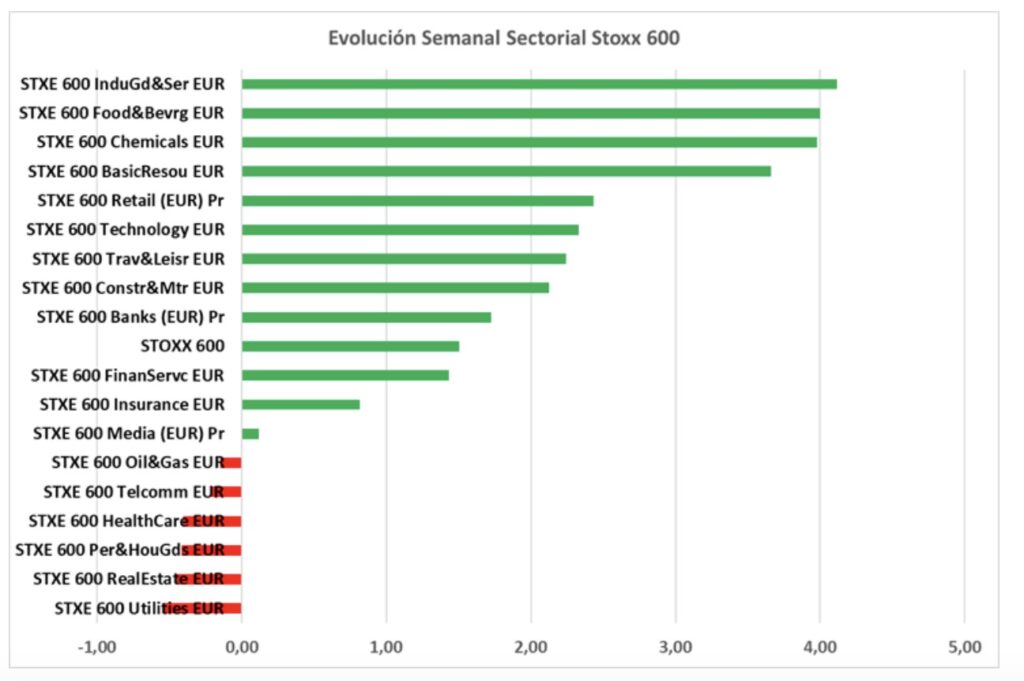

Lo anterior tuvo un impacto relevante en la cotización de las empresas de defensa europeas, que continuaron con la inercia de los últimos días (y trimestres) y acabaron con fuertes subidas: Rheinmetall +14% (+51% en el año), Leonardo +8,1% (+32% en el año), Thales +7,8% (+29,6% en el año) o Saab +16,1% (+22% en el año). En el lado negativo se situaron las empresas de perfil más defensivo como las eléctricas, alimentación o inmobiliarias. La razón en este último caso es la revalorización experimentada por la rentabilidad de los bonos debido a la sospecha de que el incremento de gasto en defensa se hará vía déficit y deuda.

Y con todo este panorama como telón de fondo, ayer el Dax alemán o el Eurostoxx50 consiguieron alcanzar máximos de cotización históricos después de un nuevo avance, mientras que el Ibex35 volvió a superar la cota de los 13,000 puntos…¡17 años después!. El excelente comportamiento del sector bancario español, impulsado por sus resultados y la evolución de los tipos, están detrás de este “hito”.

Por otro lado, seguimos atentos a la campaña de presentación de resultados. Por ahora, en el S&P500 el 75% de los beneficios han salido por encima de lo esperado mientras que en Europa este porcentaje se reduce hasta el 54%.

Y dos apuntes más para acabar. En primer lugar, la celebración de elecciones en Alemania el próximo domingo, donde el resultado más probable es que el centro derecha gane y acabe formando una “gran coalición” con el centro izquierda. En segundo lugar, las reuniones que ha mantenido el gobierno chino con diferentes empresarios de su país hacen pensar en una nueva ronda de incentivos económicos.

Evolución principales índices:

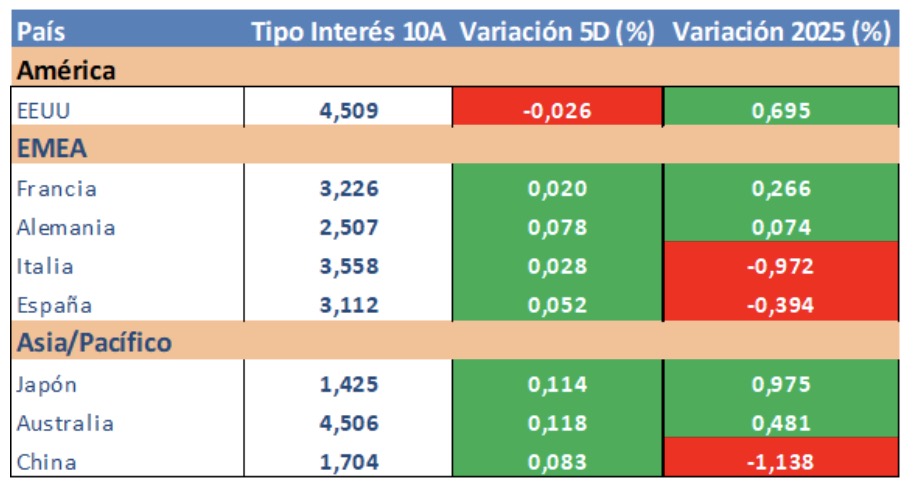

Evolución tipos de interés a diez años:

Evolución sectorial Stoxx 600 semanal:

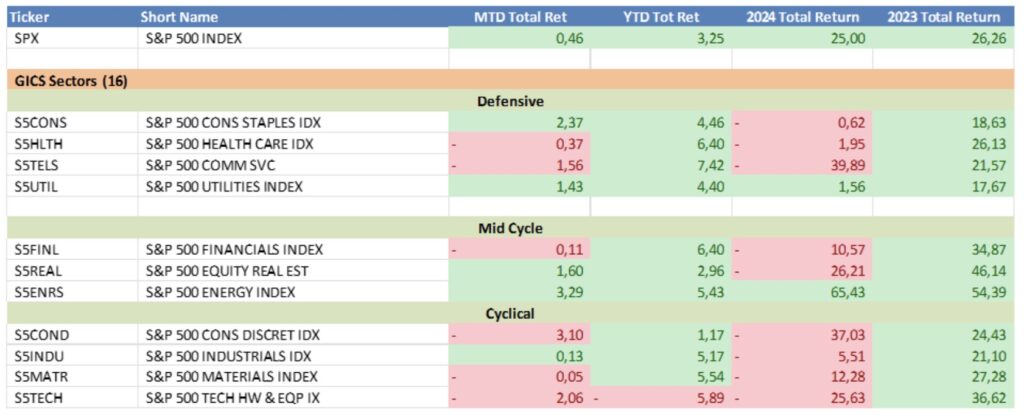

Evolución sectorial Standard&Poors:

Evolución tipos de cambio:

El comercio exterior impacta menos del 30% del PIB de EE.UU. Trump juega con ventaja.

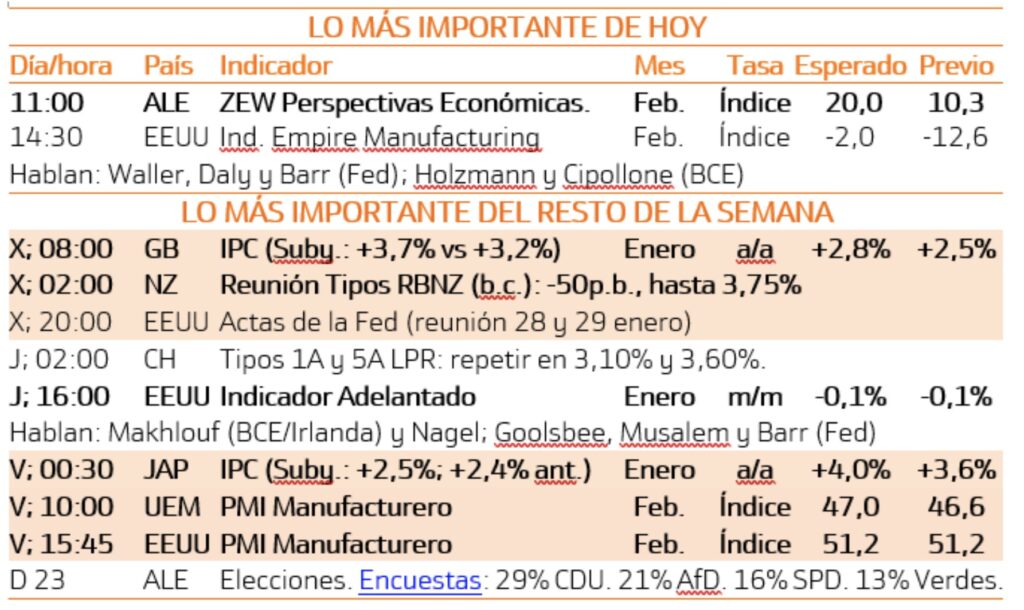

Principales datos semanales:

AVISO LEGAL: La información contenida en el presente documento ha sido preparada por Finaccess Value Agencia de Valores SA. Este informe se basa en fuentes que Finaccess Value considera correctas y fiables. Ni Finaccess Value ni las entidades de su grupo se hacen responsables de su exactitud o contenido. En ningún caso deberá tomarse como consejo o recomendación personalizada de inversión. El presente documento no podrá servir de base para formular una oferta o solicitud en ninguna jurisdicción ni circunstancia en que dicha oferta o solicitud sea ilegal o no hubiera sido autorizada. Rentabilidades pasadas no garantizan en ningún caso rentabilidades futuras. El valor del capital invertido y de los ingresos de él derivados, no está garantizado, pudiendo en consecuencia caer o incrementarse por efecto de la evolución de las Bolsas y Tipos de Cambio. Al enajenar su inversión es posible que recupere un importe menor que el capital invertido en origen. Debe examinarse el Folleto Informativo de los Fondos, ya sea el completo o el simplificado, el Reglamento de Gestión y los informes periódicos de los Fondos antes de realizar una inversión y recabar el asesoramiento de cuantas terceras personas o entidades independientes se juzgue oportuno. Finaccess Value ha sido aprobada y está sujeta a la tutela y supervisión de la Comisión Nacional de Mercado de Valores de España. Los Fondos tienen también, aunque suavizado por la normativa sobre dispersión de su inversión en valores, un riesgo de concentración ya que el número de valores en que invierte es limitado. Además, los fondos pueden utilizar instrumentos derivados, no sólo como cobertura de sus inversiones sino también para la más eficaz gestión de sus carteras lo que supone un riesgo añadido más.

Esta publicación, o cualquier parte de la misma, no se puede copiar, distribuir o publicar de ninguna forma sin el consentimiento previo por escrito de Finaccess Value. Reservados todos los derechos.