“Decís vosotros que los tiempos son malos, sed vosotros mejores y los tiempos serán mejores, vosotros sois el tiempo.”

San Agustín

Los mercados de un vistazo.

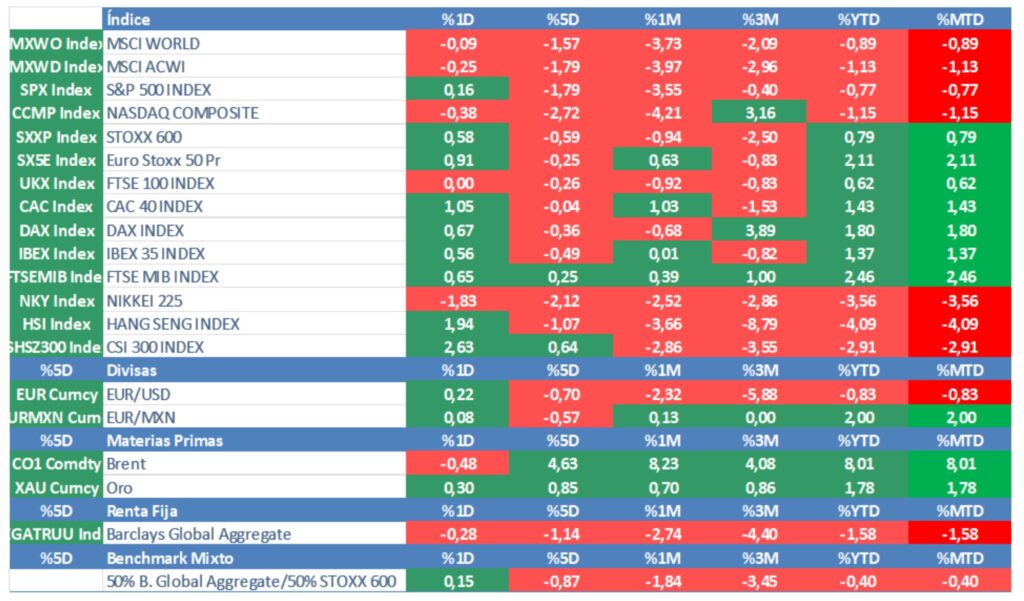

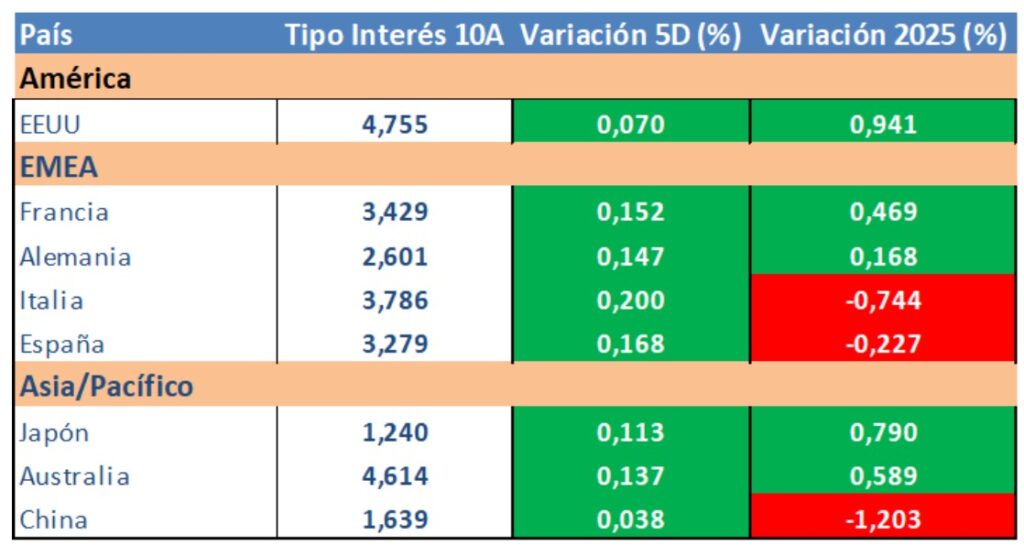

Desde que conocimos el dato de desempleo en EE.UU a finales de la semana pasada, las bolsas y, sobre todo, los bonos no han levantado cabeza. El hecho de que la tasa de paro se viera reducida al 4,1% ha provocado que se esté descontando tan solo una bajada de tipos por parte de la Fed para este 2025 (recordemos que hace tan solo unas semanas se esperaban 4 recortes) y este ajuste de expectativas (el enésimo en los últimos años) ha tenido consecuencias. Así, el bono americano a 10 años ha elevado su rentabilidad al 4,76%, hecho que ha acabado contagiando a los bonos europeos donde el Bund alemán se encuentra rentando el 2,6%. Este último, no lo acabamos de entender ya que la economía de la Eurozona y de los EE.UU muestra desde hace tiempo un desacoplamiento importante tanto en términos de inflación como, sobre todo, en términos de crecimiento. De hecho, ayer el economista jefe del BCE alertó de que la inflación puede caer por debajo del objetivo del 2% si los tipos permanecen elevados demasiado tiempo y mostró su preocupación sobre la debilidad del crecimiento. Lo anterior se vio refrendado por el gobernador del Banco Central finlandés que apoyó seguir bajando tipos independientemente de lo que haga la Fed.

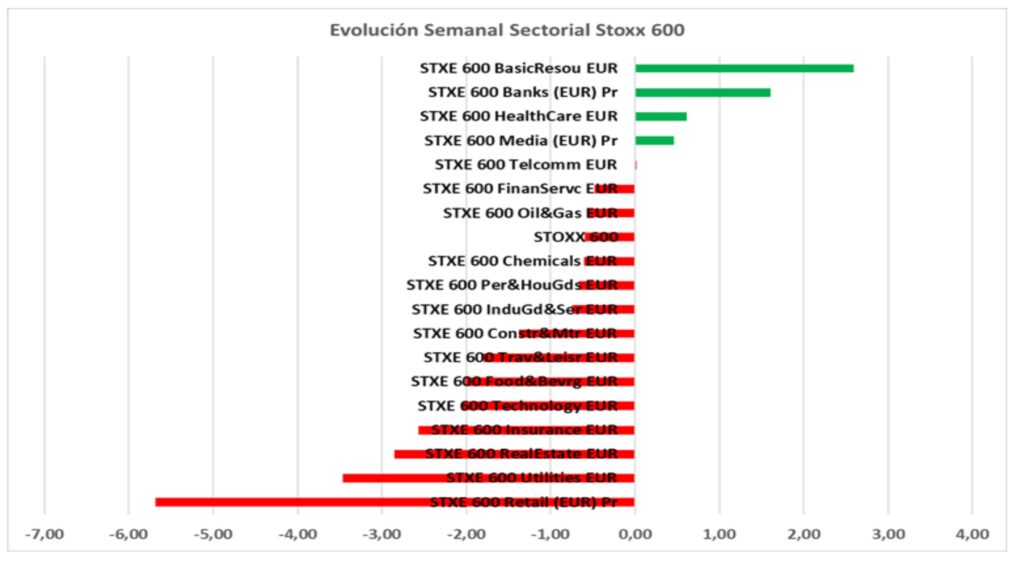

La fortaleza del dato de empleo estadounidense también ha tenido sus consecuencias en la renta variable, impactando negativamente en el segmento de pequeñas y medianas compañías y en los valores “bond proxies”: eléctricas, renovables, concesionarias, inmobiliario, farmacéuticas, etc. En el lado contrario se han vuelto a situar el sector bancario, que es, obviamente, el gran beneficiado de un menor ritmo en la bajada de los tipos de interés.

Nos parece destacable comentar el fuerte incremento de las rentabilidades de los bonos británicos que se encuentran en los niveles más altos desde el 2008, recogiendo la falta de credibilidad presupuestaria del nuevo gobierno laborista. La verdad es que, a nivel político, Reino Unido no gana para sustos en los últimos años.

Por último, mañana comienza la temporada de resultados empresariales correspondientes al cierre de 2024 con varios bancos estadounidenses como aperitivo. También el precio del petróleo recorta algo después de un comienzo de año meteórico (+8%) y el oro se encuentra estabilizado en el entorno de los 2.670$.

Evolución principales índices:

Evolución tipos de interés a diez años:

Evolución sectorial Stoxx 600 semanal:

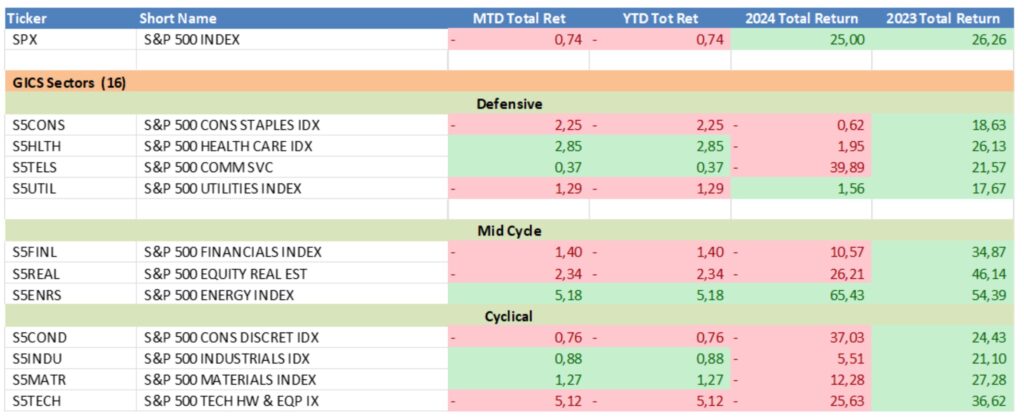

Evolución sectorial Standard&Poors:

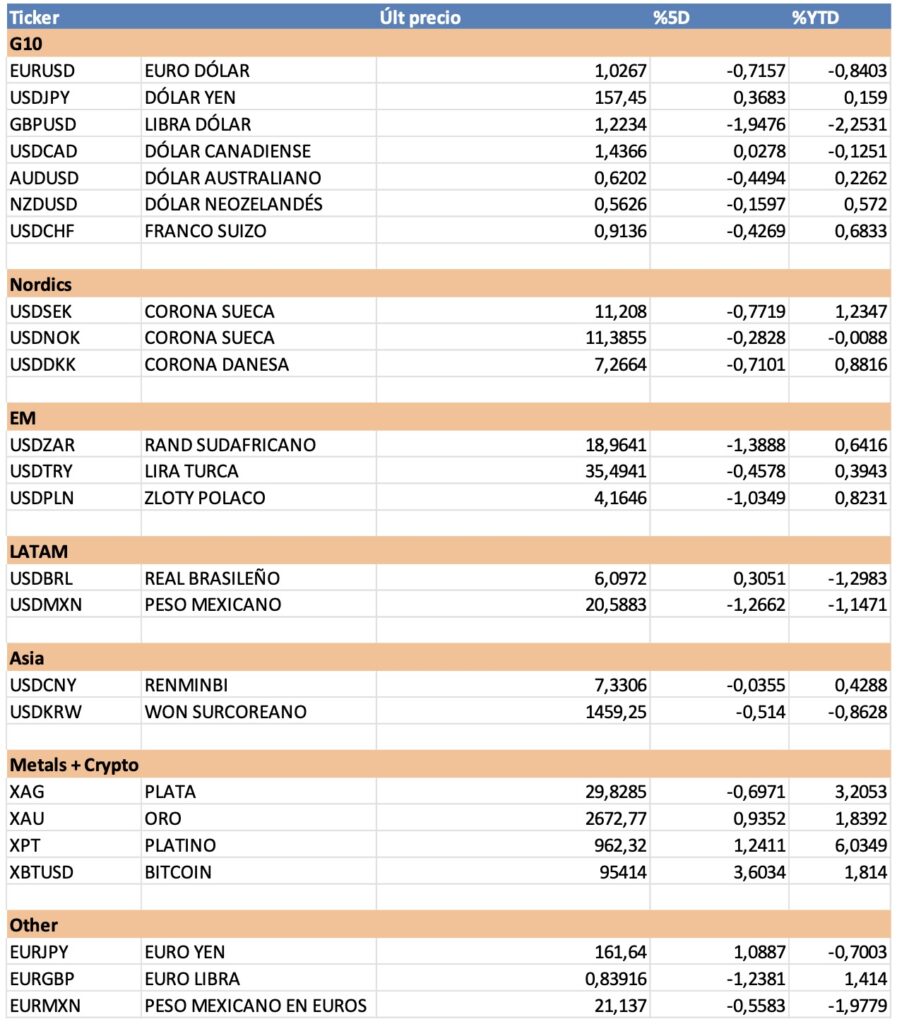

Evolución tipos de cambio:

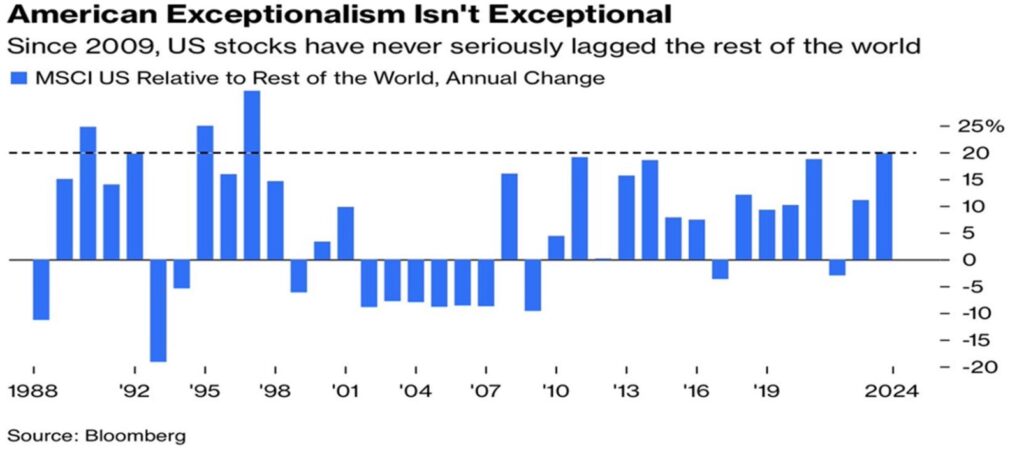

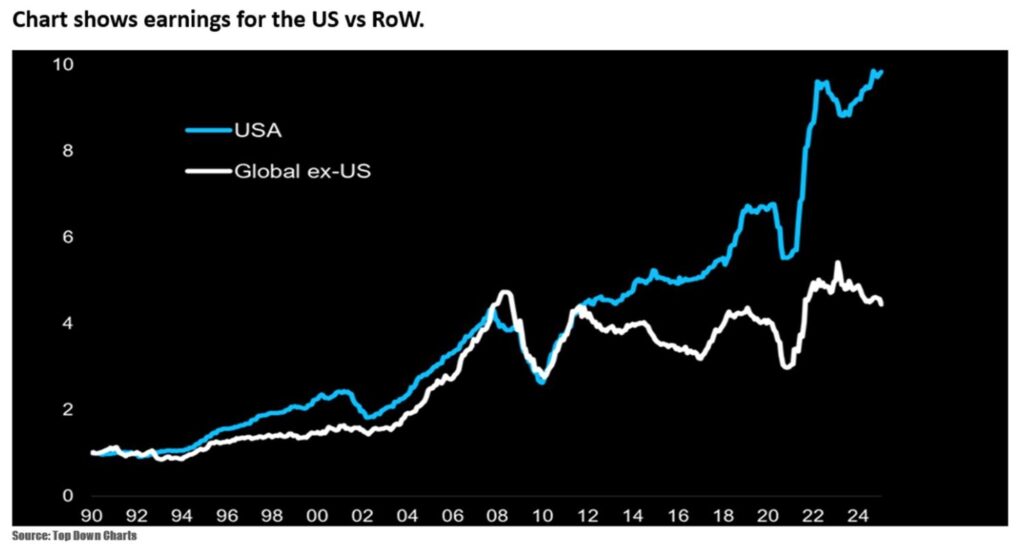

EE.UU es de otro mundo

Principales datos semanales:

AVISO LEGAL: La información contenida en el presente documento ha sido preparada por Finaccess Value Agencia de Valores SA. Este informe se basa en fuentes que Finaccess Value considera correctas y fiables. Ni Finaccess Value ni las entidades de su grupo se hacen responsables de su exactitud o contenido. En ningún caso deberá tomarse como consejo o recomendación personalizada de inversión. El presente documento no podrá servir de base para formular una oferta o solicitud en ninguna jurisdicción ni circunstancia en que dicha oferta o solicitud sea ilegal o no hubiera sido autorizada. Rentabilidades pasadas no garantizan en ningún caso rentabilidades futuras. El valor del capital invertido y de los ingresos de él derivados, no está garantizado, pudiendo en consecuencia caer o incrementarse por efecto de la evolución de las Bolsas y Tipos de Cambio. Al enajenar su inversión es posible que recupere un importe menor que el capital invertido en origen. Debe examinarse el Folleto Informativo de los Fondos, ya sea el completo o el simplificado, el Reglamento de Gestión y los informes periódicos de los Fondos antes de realizar una inversión y recabar el asesoramiento de cuantas terceras personas o entidades independientes se juzgue oportuno. Finaccess Value ha sido aprobada y está sujeta a la tutela y supervisión de la Comisión Nacional de Mercado de Valores de España. Los Fondos tienen también, aunque suavizado por la normativa sobre dispersión de su inversión en valores, un riesgo de concentración ya que el número de valores en que invierte es limitado. Además, los fondos pueden utilizar instrumentos derivados, no sólo como cobertura de sus inversiones sino también para la más eficaz gestión de sus carteras lo que supone un riesgo añadido más.

Esta publicación, o cualquier parte de la misma, no se puede copiar, distribuir o publicar de ninguna forma sin el consentimiento previo por escrito de Finaccess Value. Reservados todos los derechos.