“Más vale fracasar con honor que ganar con fraude.”

Sócrates

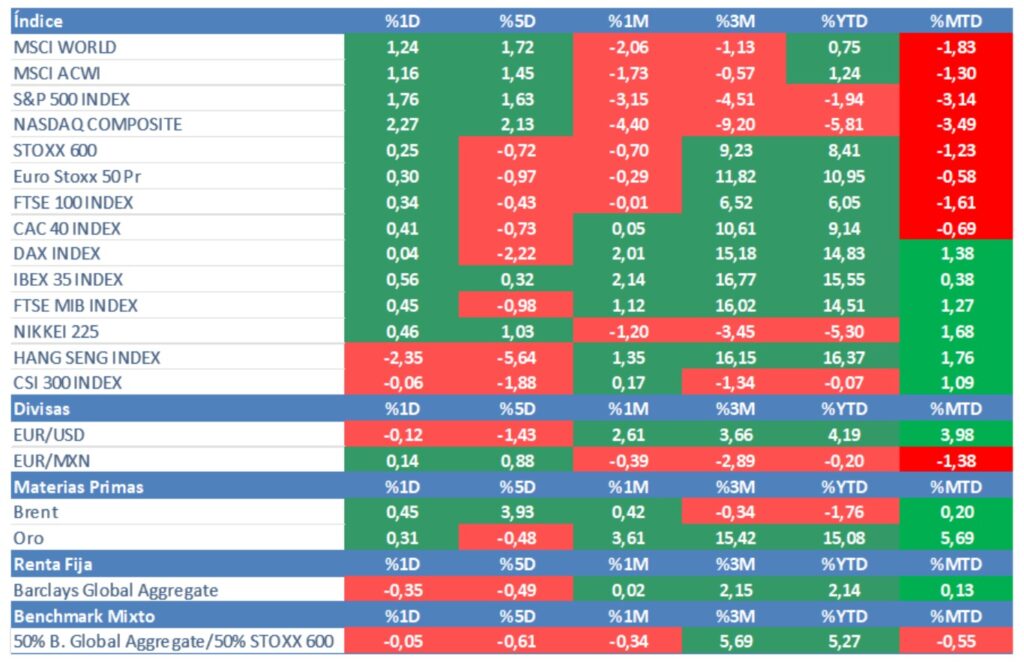

Los mercados de un vistazo.

La información aparecida ayer tanto en Bloomberg como en el Wall Streeet Journal en las que se adelantaba que la Administración Trump podría relajar la política arancelaria que se comunicará el 2 de abril, excluyendo algunos sectores como el del automóvil, el farmacéutico o el de chips, hizo que el mercado americano subiera con fuerza en la sesión de ayer. Subida que estuvo liderada por el sector tecnológico, fuertemente castigado en lo que llevamos de año, y con las 7 magníficas subiendo una media del 3,4% (Tesla +11,93%, Nvidia +3,15%, Meta +3,79%, Amazon +3,59% …) frente al 1,76% del S&P y el 2,27% del Nasdaq.

A lo anterior, hay que sumar el buen dato de PMI de servicios en EE.UU correspondiente al mes de marzo y que mostró un mejor comportamiento de lo esperado. También, según S&P Global, la economía estadounidense habría subido este primer trimestre del año un 1,5% interanual, lejos del 2,3% del último trimestre de 2024 pero ni mucho menos la recesión que muchos agoreros pronosticaban hace unos días.

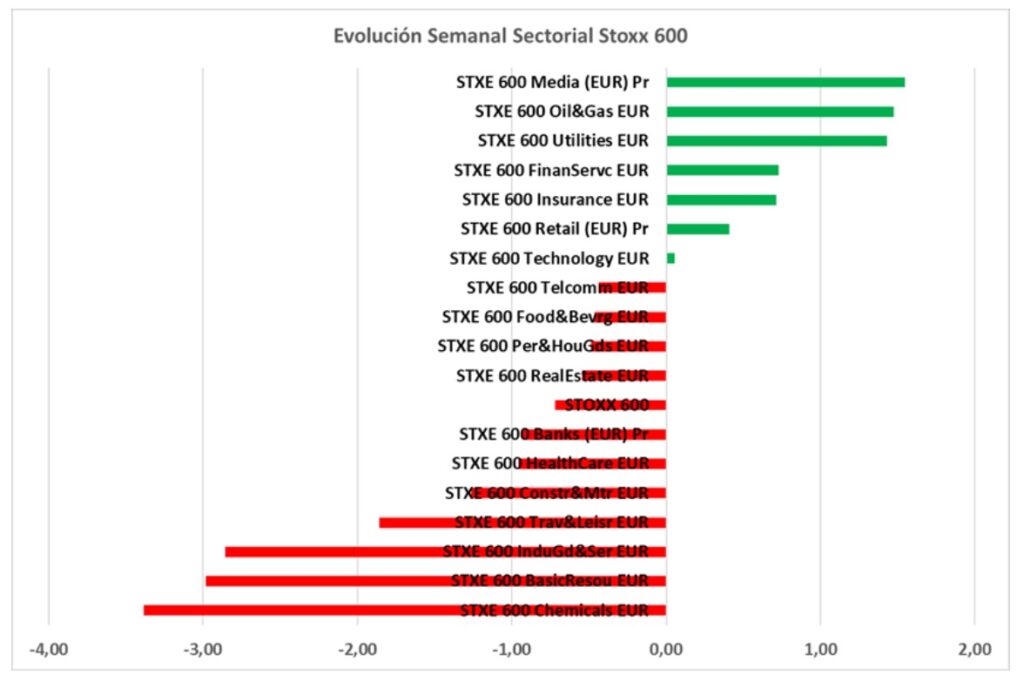

El que no siguió el ritmo fue Europa, cuyas bolsas, que llevan un excelente año, acabaron ligeramente en negativo. Al final, el hecho de que la Eurozona sea una de las regiones que mayor superávit comercial mantienen con EE.UU provocó que los inversores se tentaran la ropa y decidieran hacer caja. Los recursos básicos y la tecnología fueron los que mejor lo hicieron (1,25% y 1,18% respectivamente) debido a la noticia a la que nos hemos referido en el primer párrafo.

Nos parece interesante comentar que la inestabilidad e incertidumbre en el que nos encontramos han provocado que el oro haya tenido su mayor racha de compras de la historia, registrando entradas por importe de 9,630 millones de euros en las últimas cuatro semanas. Acumula una subida del 13% desde principio de año, muy cerca de sus máximos históricos alcanzados en enero de 2025. Los inversores confían en que los Bancos Centrales sigan dando soporte al precio al incrementar sus reservas y que se mantenga fuerte la demanda desde China.

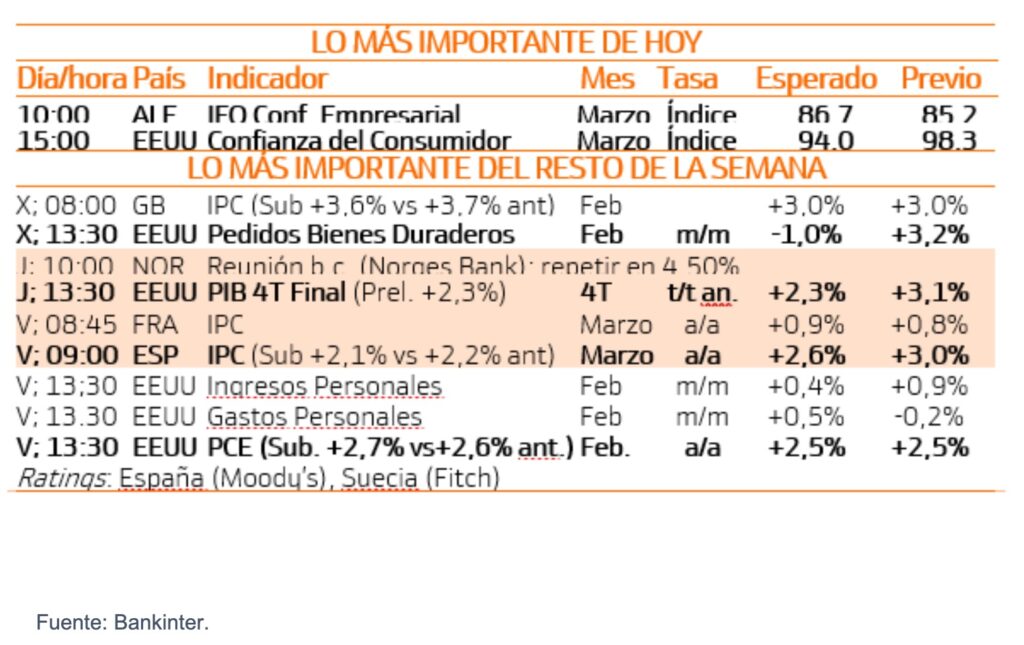

Por último, hoy estaremos atentos a los datos IFO de Alemania de clima empresarial correspondientes al mes de marzo y en el que se espera una mejora.

Evolución principales índices:

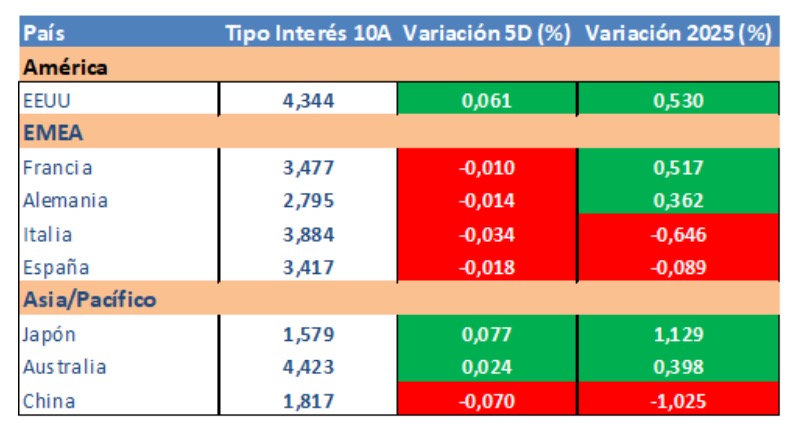

Evolución tipos de interés a diez años:

Evolución sectorial Stoxx 600 semanal:

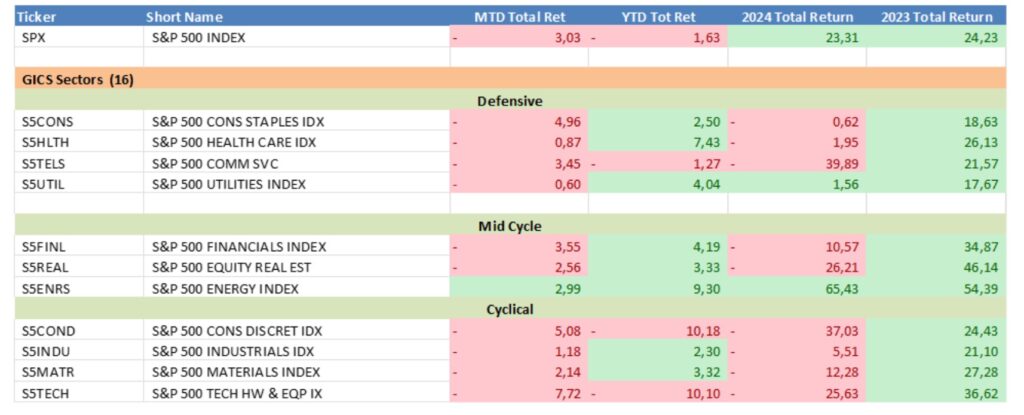

Evolución sectorial Standard&Poors:

Evolución tipos de cambio:

Principales datos semanales:

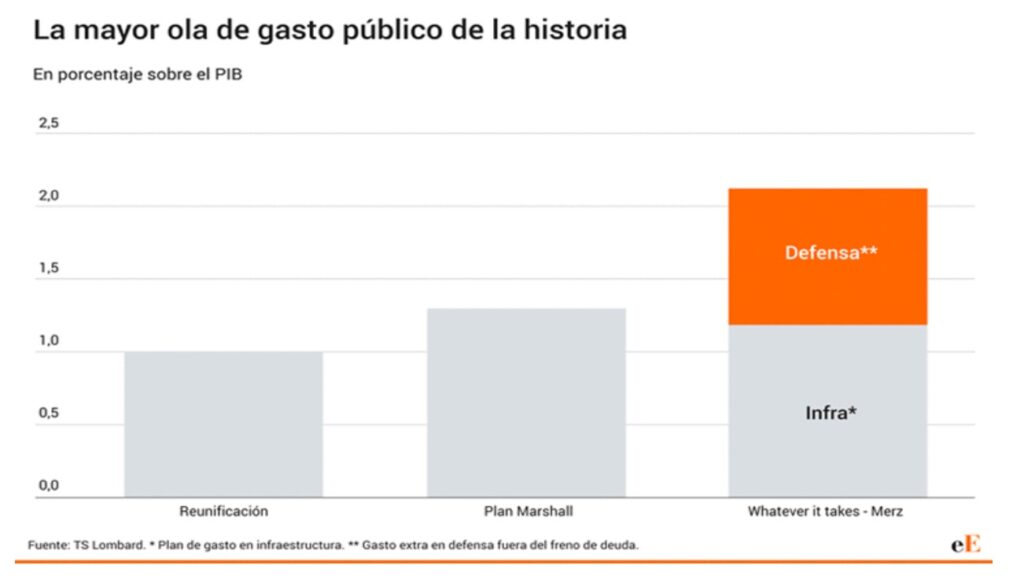

Alemania: poniendo en contexto el anuncio de gasto público.

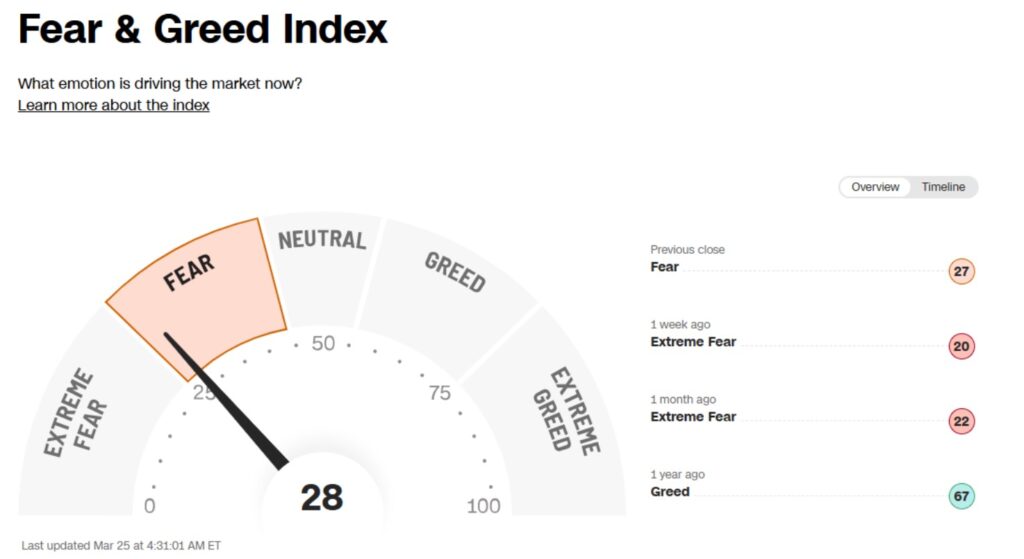

Con la subida de ayer, hemos salido del miedo extremo.

AVISO LEGAL: La información contenida en el presente documento ha sido preparada por Finaccess Value Agencia de Valores SA. Este informe se basa en fuentes que Finaccess Value considera correctas y fiables. Ni Finaccess Value ni las entidades de su grupo se hacen responsables de su exactitud o contenido. En ningún caso deberá tomarse como consejo o recomendación personalizada de inversión. El presente documento no podrá servir de base para formular una oferta o solicitud en ninguna jurisdicción ni circunstancia en que dicha oferta o solicitud sea ilegal o no hubiera sido autorizada. Rentabilidades pasadas no garantizan en ningún caso rentabilidades futuras. El valor del capital invertido y de los ingresos de él derivados, no está garantizado, pudiendo en consecuencia caer o incrementarse por efecto de la evolución de las Bolsas y Tipos de Cambio. Al enajenar su inversión es posible que recupere un importe menor que el capital invertido en origen. Debe examinarse el Folleto Informativo de los Fondos, ya sea el completo o el simplificado, el Reglamento de Gestión y los informes periódicos de los Fondos antes de realizar una inversión y recabar el asesoramiento de cuantas terceras personas o entidades independientes se juzgue oportuno. Finaccess Value ha sido aprobada y está sujeta a la tutela y supervisión de la Comisión Nacional de Mercado de Valores de España. Los Fondos tienen también, aunque suavizado por la normativa sobre dispersión de su inversión en valores, un riesgo de concentración ya que el número de valores en que invierte es limitado. Además, los fondos pueden utilizar instrumentos derivados, no sólo como cobertura de sus inversiones sino también para la más eficaz gestión de sus carteras lo que supone un riesgo añadido más.

Esta publicación, o cualquier parte de la misma, no se puede copiar, distribuir o publicar de ninguna forma sin el consentimiento previo por escrito de Finaccess Value. Reservados todos los derechos.