“Nada es suficiente para el que no se conforma con poco.”

Epicuro

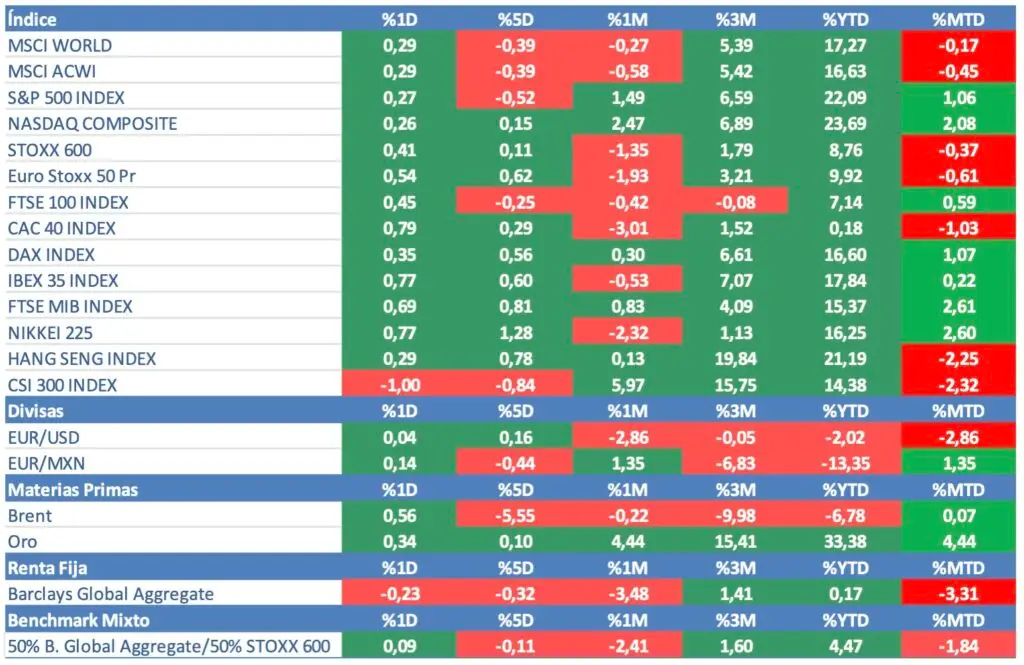

Los mercados de un vistazo.

La jornada de ayer vino marcada, sin lugar a duda, por la fuerte bajada del precio del petróleo que retrocedió cerca de un 6% hasta los 71$/barril de Brent después de conocerse que el ataque de Israel contra Irán no había ido dirigido sobre ninguna instalación petrolífera (algo que, por otro lado, ya se esperaba). De esta manera, los principales índices bursátiles acabaron el día con ganancias, siendo los sectores más perjudicados, como no podía ser de otra manera, el energético y el de servicios petrolíferos. En el lado contrario se situaron las aerolíneas, que obtuvieron importantes avances.

El hecho de que el precio del petróleo retrocediera (hecho claramente deflacionista), también contribuyó a que el precio de los bonos europeos se estabilizase, permitiendo cierta relajación en sus rendimientos y beneficiando al sector bancario y asegurador que también cerraron el día con ganancias.

Lo anterior, no se vio reflejado en la renta fija estadounidense, donde ayer asistimos a un nuevo repunte de la rentabilidad del bono a 10 años americano que ya se encuentra en el 4,27%. El hecho de que Trump esté ganando terreno en las encuestas y que tenga un programa, en principio, más deficitario, sigue lastrando a la renta fija. En lo que llevamos de mes, la TIR del bono americano ha subido 50 puntos básicos.

También conocimos que Volkswagen tiene intención de cerrar 3 de sus 10 fábricas en Alemania, recortando empleos y reduciendo el salario medio de sus empleados alrededor del 10%. Se empiezan a notar las consecuencias de las desenfrenadas y enloquecidas políticas medioambientales de Bruselas en la economía real. Nada es gratis, ni siquiera lo será para los burócratas de la capital belga.

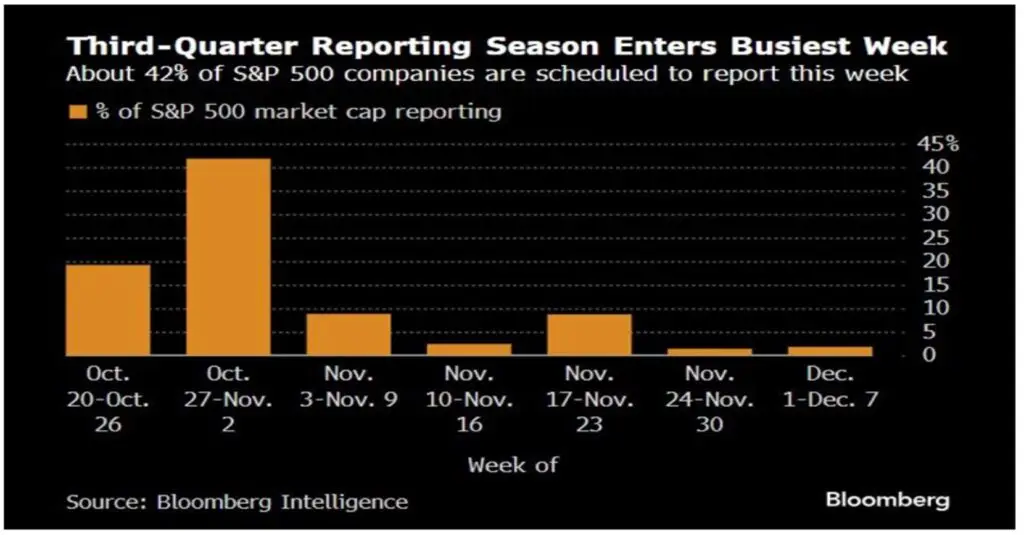

Y nos adentramos en los días más intensos de la campaña de presentación de resultados. Hoy estaremos atentos a los resultados del Banco Santander (ya han salido, algo peores en la parte alta y mejores en Beneficio Neto), a los de Saint Gobain, HSBC y Moncler. En EE.UU esta tarde presenta a cierre de mercado Alphabet, donde estaremos pendientes de la evolución de la división de Inteligencia Artifical después de las fuertes inversiones realizadas.

Por último, y ya en el plano macroeconómico, hoy conoceremos los datos de confianza de octubre de Alemania y de EE.UU. donde se espera una ligera mejora en ambos casos. También estaremos atentos a los datos de empleos ofertados del mes de septiembre de EE.UU (JOLTS), donde se espera una ligera bajada después del sorprendente dato al alza del mes precedente.

Evolución principales índices:

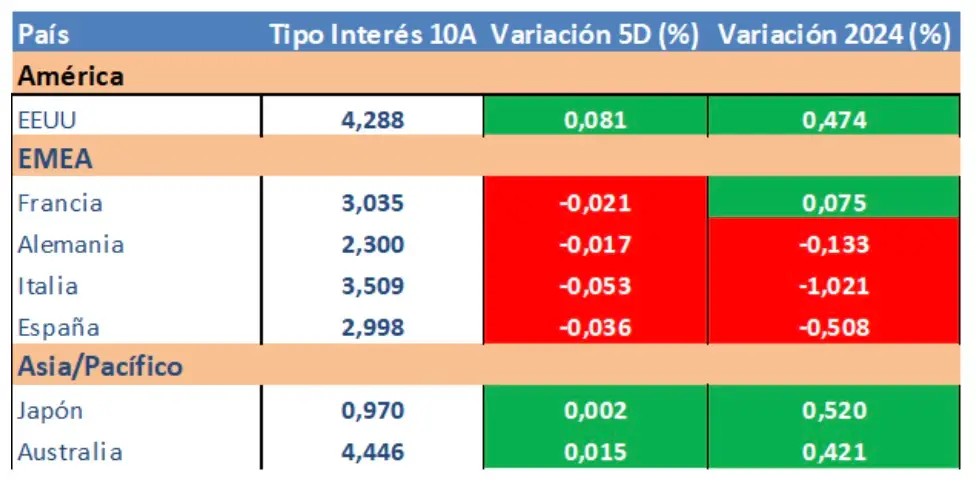

Evolución tipos de interés a diez años:

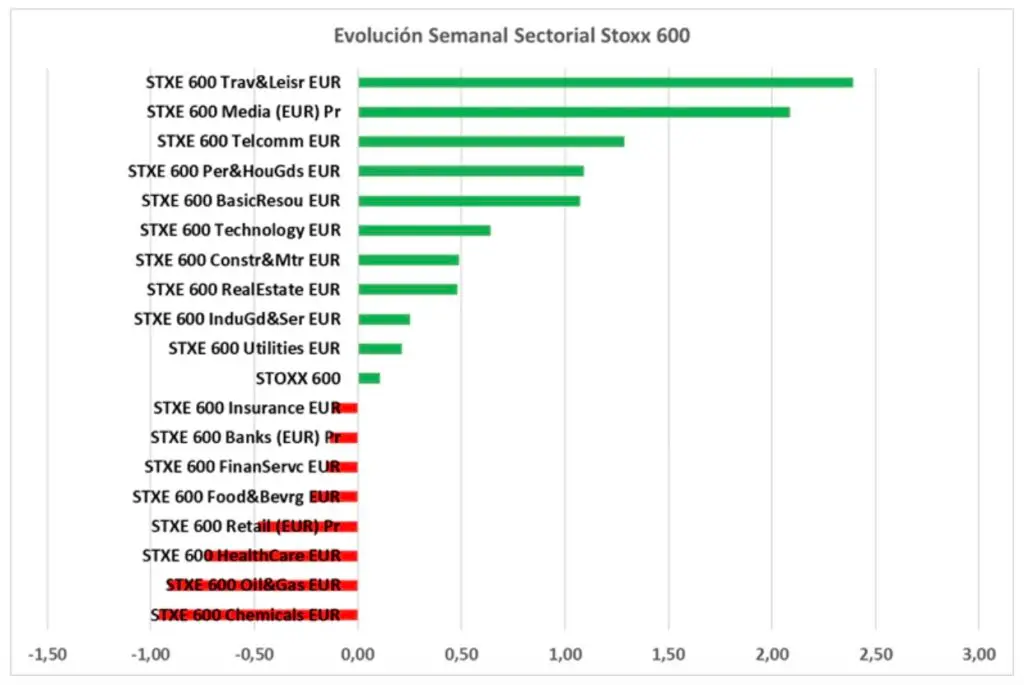

Evolución sectorial Stoxx 600 semanal:

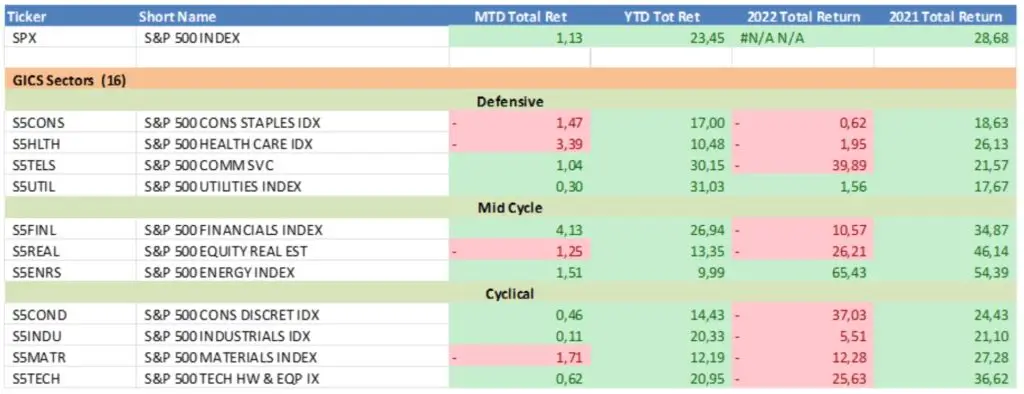

Evolución sectorial Standard&Poors:

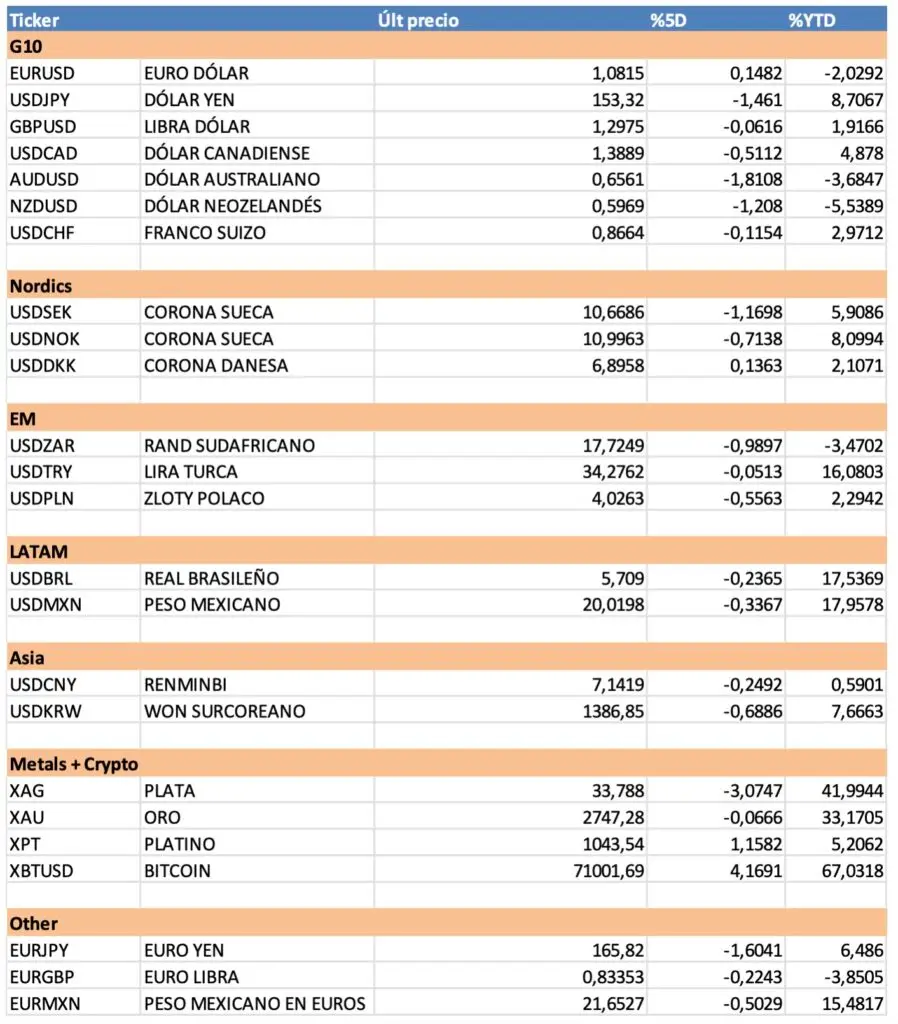

Evolución tipos de cambio:

Calendario presentación resultados S&P

Cuidado con China: la mayor ETF de renta variable de China sufrió su mayor salida de activos desde 2020

Principales datos semanales:

AVISO LEGAL: La información contenida en el presente documento ha sido preparada por Finaccess Value Agencia de Valores SA. Este informe se basa en fuentes que Finaccess Value considera correctas y fiables. Ni Finaccess Value ni las entidades de su grupo se hacen responsables de su exactitud o contenido. En ningún caso deberá tomarse como consejo o recomendación personalizada de inversión. El presente documento no podrá servir de base para formular una oferta o solicitud en ninguna jurisdicción ni circunstancia en que dicha oferta o solicitud sea ilegal o no hubiera sido autorizada. Rentabilidades pasadas no garantizan en ningún caso rentabilidades futuras. El valor del capital invertido y de los ingresos de él derivados, no está garantizado, pudiendo en consecuencia caer o incrementarse por efecto de la evolución de las Bolsas y Tipos de Cambio. Al enajenar su inversión es posible que recupere un importe menor que el capital invertido en origen. Debe examinarse el Folleto Informativo de los Fondos, ya sea el completo o el simplificado, el Reglamento de Gestión y los informes periódicos de los Fondos antes de realizar una inversión y recabar el asesoramiento de cuantas terceras personas o entidades independientes se juzgue oportuno. Finaccess Value ha sido aprobada y está sujeta a la tutela y supervisión de la Comisión Nacional de Mercado de Valores de España. Los Fondos tienen también, aunque suavizado por la normativa sobre dispersión de su inversión en valores, un riesgo de concentración ya que el número de valores en que invierte es limitado. Además, los fondos pueden utilizar instrumentos derivados, no sólo como cobertura de sus inversiones sino también para la más eficaz gestión de sus carteras lo que supone un riesgo añadido más.

Esta publicación, o cualquier parte de la misma, no se puede copiar, distribuir o publicar de ninguna forma sin el consentimiento previo por escrito de Finaccess Value. Reservados todos los derechos.