“The market is better at predicting the news than the news is at predicting the market.”

Gerarld Loeb

Los mercados de un vistazo.

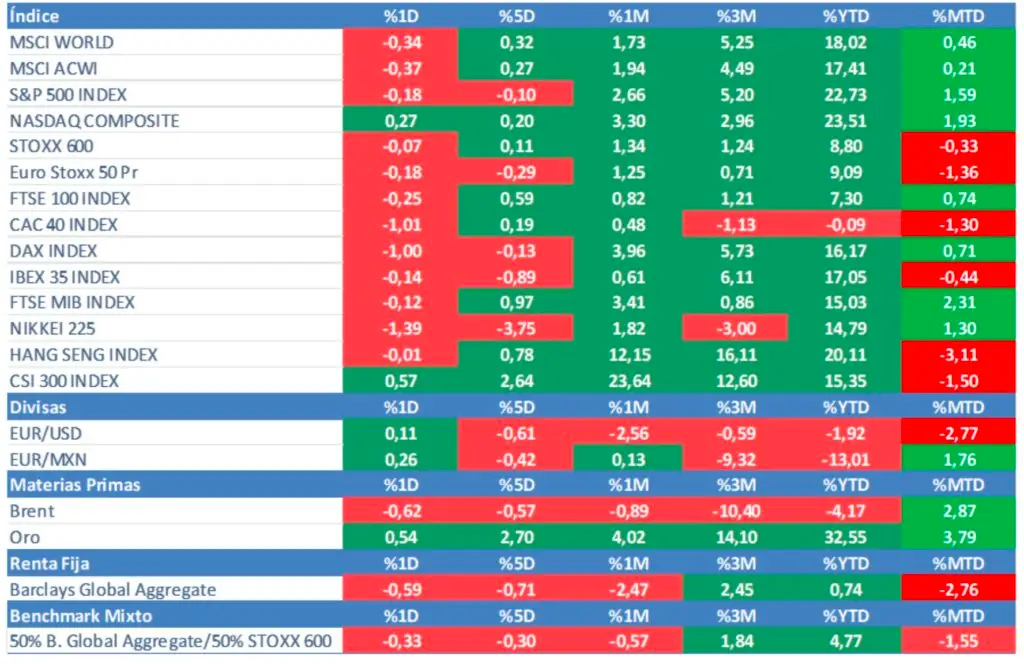

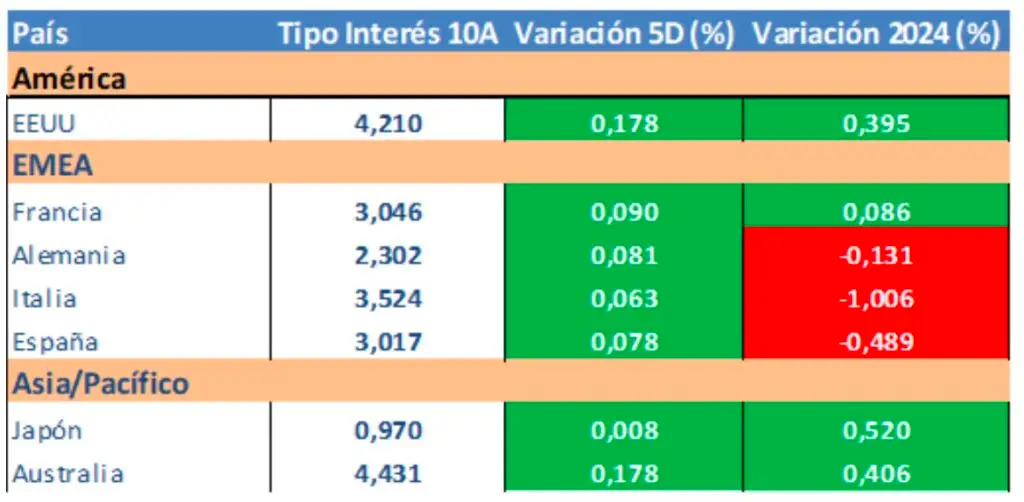

La jornada de ayer estuvo marcada por el fuerte rebote en las rentabilidades de los bonos, tanto en EE.UU, donde el bono a 10 años ya renta un 4,21%, como en Europa, con los países periféricos (España, Portugal e Italia) como los más perjudicados. La fortaleza que está mostrando la economía estadounidense, unido a la ventaja que está tomando Trump en las encuestas (se muestra más proclive incluso que Harris a incrementar el déficit) y la reticencia de algunos miembros de la Fed a bajar tipos al ritmo que está descontando el mercado, están detrás de este comportamiento. Comportamiento que, como hemos podido comprobar, se ha contagiado a Europa.

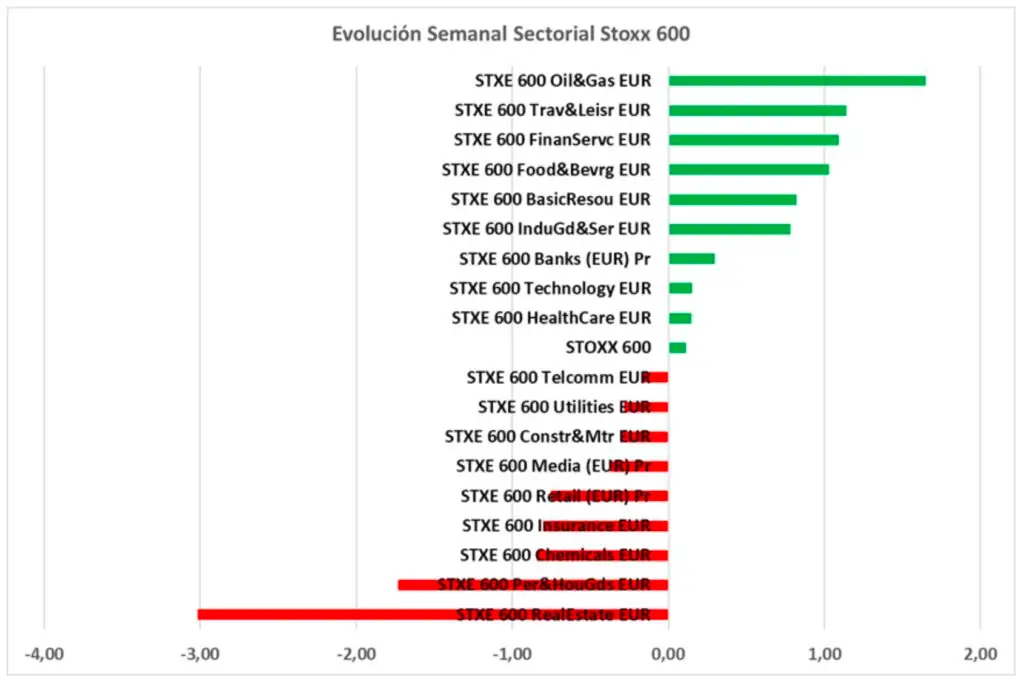

De esta manera, las bolsas europeas fueron de más a menos y acabaron el día con descensos. Descensos con un comportamiento algo anárquico ya que, sectores que, en teoría, se verían perjudicados por una fuerte subida de las TIRES de los bonos, acabaron en terreno positivo (eléctricas) mientras que el sector bancario, beneficiado por el movimiento de los bonos, acabó con fuertes descensos.

También se tomó cierto descanso el mercado americano, sobre todo el Russell 2000 (-1,3%. Recordemos que las pequeñas y medianas empresas se ven más perjudicadas por el incremento de las rentabilidades de los bonos debido a su mayor endeudamiento y, además, con un elevado porcentaje a tipo variable), después de varios días consecutivos marcando máximos históricos el S&P500. La excepción la marcó el Nasdaq con un +0,27% gracias a empresas como Nvidia que avanzó un 4%.

El sector petróleo acabó el día con avances gracias al repunte del barril después de que éste perdiera un 8% la semana pasada.

Por otro lado, el activo que sigue imparable es el oro, que volvió a marcar otro máximo histórico y ya se encuentra cotizando en los 2,735 $/onza. Bajo nuestro punto de vista, la incertidumbre geopolítica (Oriente Próximo, elecciones EE.UU, China, etc) unido a certeza de que no hay mucha voluntad a nivel mundial por reducir deudas y déficit públicos, están detrás de este movimiento.

Por último, en plena campaña de presentación de resultados, estaremos hoy atentos a los de L ́Oreal, General Motors, Texas Instruments y Verizon.

Evolución principales índices:

Evolución tipos de interés a diez años:

Evolución sectorial Stoxx 600 semanal:

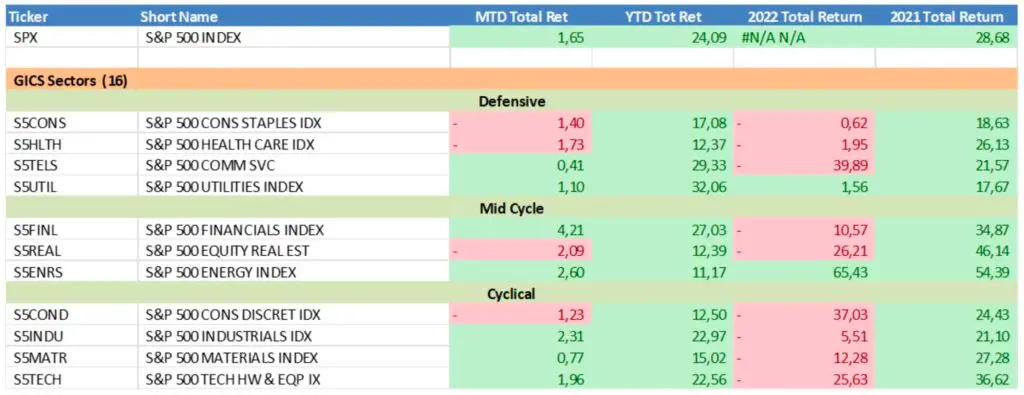

Evolución sectorial Standard&Poors:

Evolución tipos de cambio:

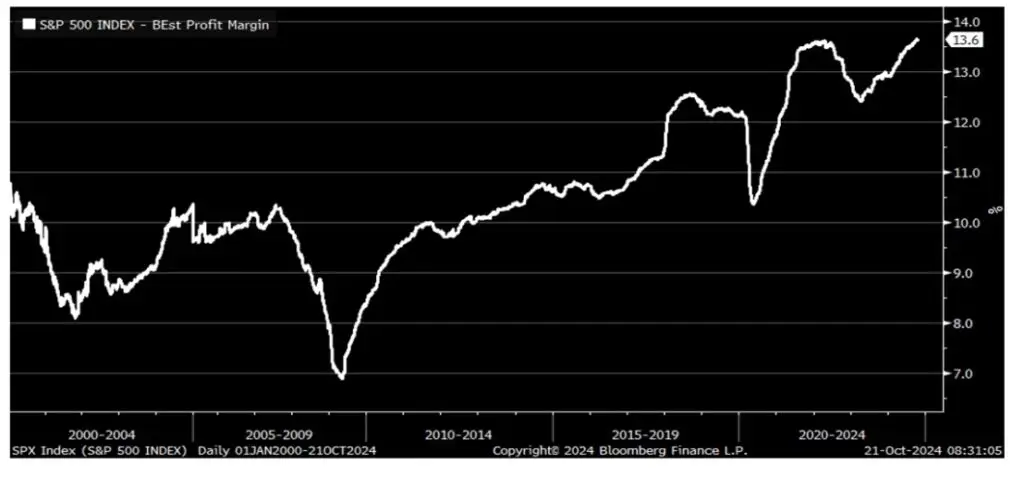

Los Márgenes de las empresas del S&P están en los máximos históricos

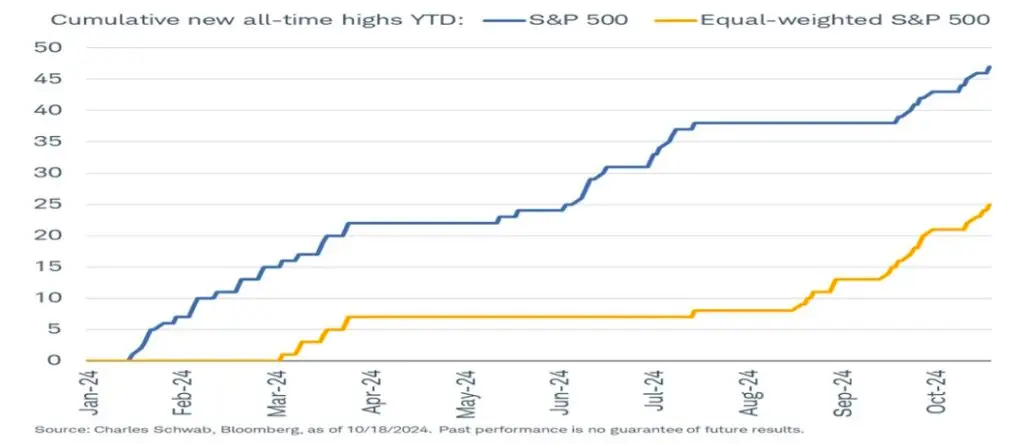

El S&P sigue marcando máximos históricos

Principales datos semanales:

AVISO LEGAL: La información contenida en el presente documento ha sido preparada por Finaccess Value Agencia de Valores SA. Este informe se basa en fuentes que Finaccess Value considera correctas y fiables. Ni Finaccess Value ni las entidades de su grupo se hacen responsables de su exactitud o contenido. En ningún caso deberá tomarse como consejo o recomendación personalizada de inversión. El presente documento no podrá servir de base para formular una oferta o solicitud en ninguna jurisdicción ni circunstancia en que dicha oferta o solicitud sea ilegal o no hubiera sido autorizada. Rentabilidades pasadas no garantizan en ningún caso rentabilidades futuras. El valor del capital invertido y de los ingresos de él derivados, no está garantizado, pudiendo en consecuencia caer o incrementarse por efecto de la evolución de las Bolsas y Tipos de Cambio. Al enajenar su inversión es posible que recupere un importe menor que el capital invertido en origen. Debe examinarse el Folleto Informativo de los Fondos, ya sea el completo o el simplificado, el Reglamento de Gestión y los informes periódicos de los Fondos antes de realizar una inversión y recabar el asesoramiento de cuantas terceras personas o entidades independientes se juzgue oportuno. Finaccess Value ha sido aprobada y está sujeta a la tutela y supervisión de la Comisión Nacional de Mercado de Valores de España. Los Fondos tienen también, aunque suavizado por la normativa sobre dispersión de su inversión en valores, un riesgo de concentración ya que el número de valores en que invierte es limitado. Además, los fondos pueden utilizar instrumentos derivados, no sólo como cobertura de sus inversiones sino también para la más eficaz gestión de sus carteras lo que supone un riesgo añadido más.

Esta publicación, o cualquier parte de la misma, no se puede copiar, distribuir o publicar de ninguna forma sin el consentimiento previo por escrito de Finaccess Value. Reservados todos los derechos.