“El hombre sabio querrá estar siempre con quien sea mejor que él.”

Platón

Los mercados de un vistazo.

Sorprendentemente, los mercados se vieron ayer sacudidos por las medidas arancelarias que Donald Trump anunció que iba a aplicar tanto a Méjico como a Canadá con fecha de este martes. Y decimos sorprendentemente porque, desde hace ya unas semanas, la administración Trump había hecho públicas, con total exactitud (fecha y porcentaje), la aplicación de dichas medidas. Se vuelve a constatar que los inversores no reaccionan a las noticias hasta que éstas están encima.

Las fuertes pérdidas con las que los índices comenzaron la jornada se moderaron al conocerse que tanto Méjico como Canadá se había comprometido con el presidente Trump a enviar más efectivos militares a sus fronteras para controlar la inmigración ilegal y el tráfico de drogas (especialmente el fentanilo), consiguiendo así una moratoria de un mes. Arena de otro costal es China, donde sí se han empezado a aplicar a partir de hoy los aranceles del 10% en todos sus productos. El país asiático ha respondido con la imposición de un 15% de impuestos a GNL y carbón y del 10% al crudo y otros productos procedentes de EE.UU. Se constata que ambos países, por ahora, están tratando de contemporizar una posible guerra comercial y se dan tiempo para negociar.

Lo que está claro es que, por ahora y en un escaso periodo de tiempo, a Donald Trump su posición de fuerza le está sirviendo para conseguir algunas de las promesas realizadas en la campaña electoral: control de fronteras, Dinamarca abierta a negociar una mayor influencia estadounidense en Groenlandia, Panamá ha dado la espalda a los acuerdos con China y la eurozona dando mayor margen a los países para endeudarse con fines armamentísticos.

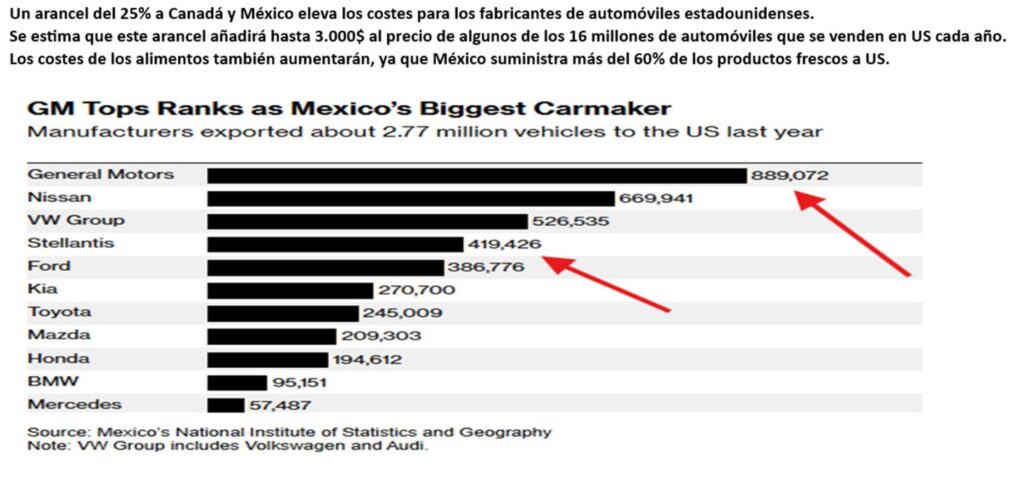

Con todo, los sectores más castigados en la jornada de ayer fueron, como no podía ser de otra manera, los más expuestos a las políticas arancelarias de Trump: cíclicos y especialmente el sector de autos y autopartes, que producen una parte importante de sus componentes en Méjico (ver gráfico adjunto en página 4) y materias primas. En el lado contrario se situaron aquellos que generan una parte importante de su producción en suelo estadounidense.

El dólar se revalorizó con fuerza, mientras que el petróleo moderó sus alzas al final del día (en la medida en que se llegaba a un acuerdo para posponer los aranceles a 1 Canadá).

Y aunque pasó desapercibido, en la jornada de ayer conocimos el dato de IPC de la Eurozona, que salió por encima de lo esperado, 2,5% frente al 2,4% previsto, siendo el cuarto mes consecutivo de subida. La previsión es que a medida que avance el año, el efecto base de la energía se vaya diluyendo.

Y, por último, y aunque parezca se nos haya olvidado, estamos en plena campaña de presentación de resultados. Hoy estaremos atentos a los de Intesa, UBS y Alphabet. Recordemos que, por ahora. En el S&P500 han presentado 179 empresas, estando el 78% por encima de lo esperado por el mercado. El crecimiento en beneficios es del 7,35%. En el Stoxx600, la cifra de sorpresas positivas se reduce al 51% con 66 empresas habiendo presentado resultados (a fecha 3 de febrero).

Evolución principales índices:

Evolución tipos de interés a diez años:

Evolución sectorial Stoxx 600 semanal:

Evolución sectorial Standard&Poors:

Evolución tipos de cambio:

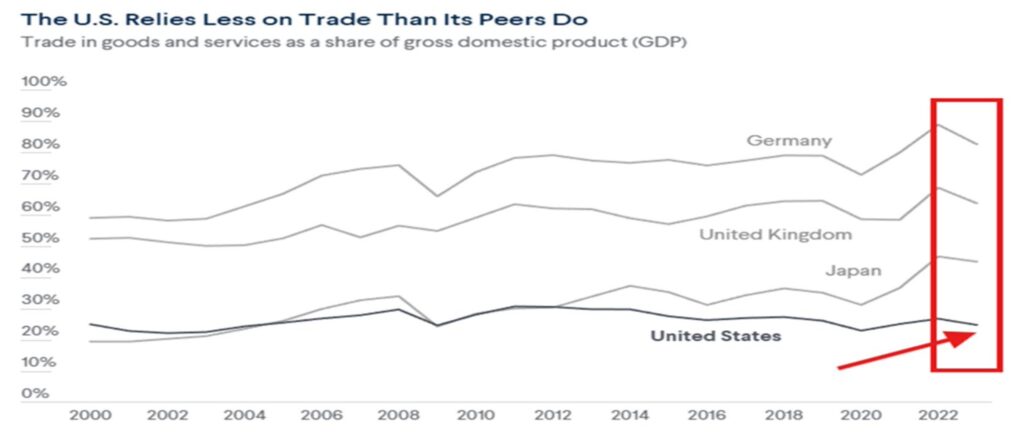

El comercio exterior impacta menos del 30% del PIB de EE.UU. Trump juega con ventaja.

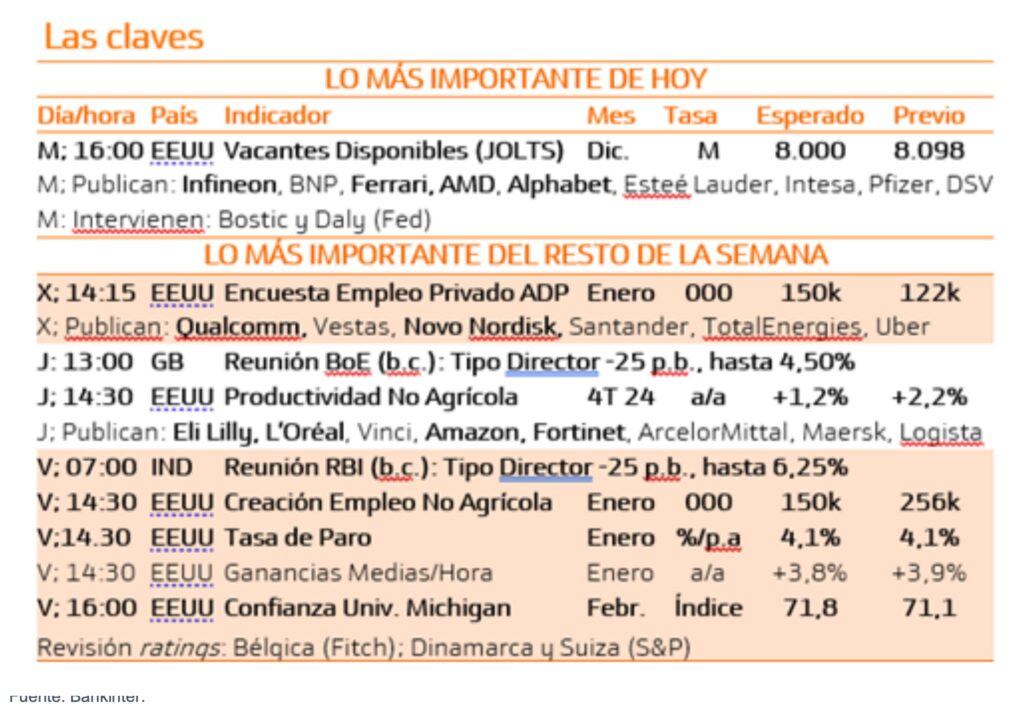

Principales datos semanales:

AVISO LEGAL: La información contenida en el presente documento ha sido preparada por Finaccess Value Agencia de Valores SA. Este informe se basa en fuentes que Finaccess Value considera correctas y fiables. Ni Finaccess Value ni las entidades de su grupo se hacen responsables de su exactitud o contenido. En ningún caso deberá tomarse como consejo o recomendación personalizada de inversión. El presente documento no podrá servir de base para formular una oferta o solicitud en ninguna jurisdicción ni circunstancia en que dicha oferta o solicitud sea ilegal o no hubiera sido autorizada. Rentabilidades pasadas no garantizan en ningún caso rentabilidades futuras. El valor del capital invertido y de los ingresos de él derivados, no está garantizado, pudiendo en consecuencia caer o incrementarse por efecto de la evolución de las Bolsas y Tipos de Cambio. Al enajenar su inversión es posible que recupere un importe menor que el capital invertido en origen. Debe examinarse el Folleto Informativo de los Fondos, ya sea el completo o el simplificado, el Reglamento de Gestión y los informes periódicos de los Fondos antes de realizar una inversión y recabar el asesoramiento de cuantas terceras personas o entidades independientes se juzgue oportuno. Finaccess Value ha sido aprobada y está sujeta a la tutela y supervisión de la Comisión Nacional de Mercado de Valores de España. Los Fondos tienen también, aunque suavizado por la normativa sobre dispersión de su inversión en valores, un riesgo de concentración ya que el número de valores en que invierte es limitado. Además, los fondos pueden utilizar instrumentos derivados, no sólo como cobertura de sus inversiones sino también para la más eficaz gestión de sus carteras lo que supone un riesgo añadido más.

Esta publicación, o cualquier parte de la misma, no se puede copiar, distribuir o publicar de ninguna forma sin el consentimiento previo por escrito de Finaccess Value. Reservados todos los derechos.