“Es mayor el temor que el daño futuro”

Ludovico Ariosto

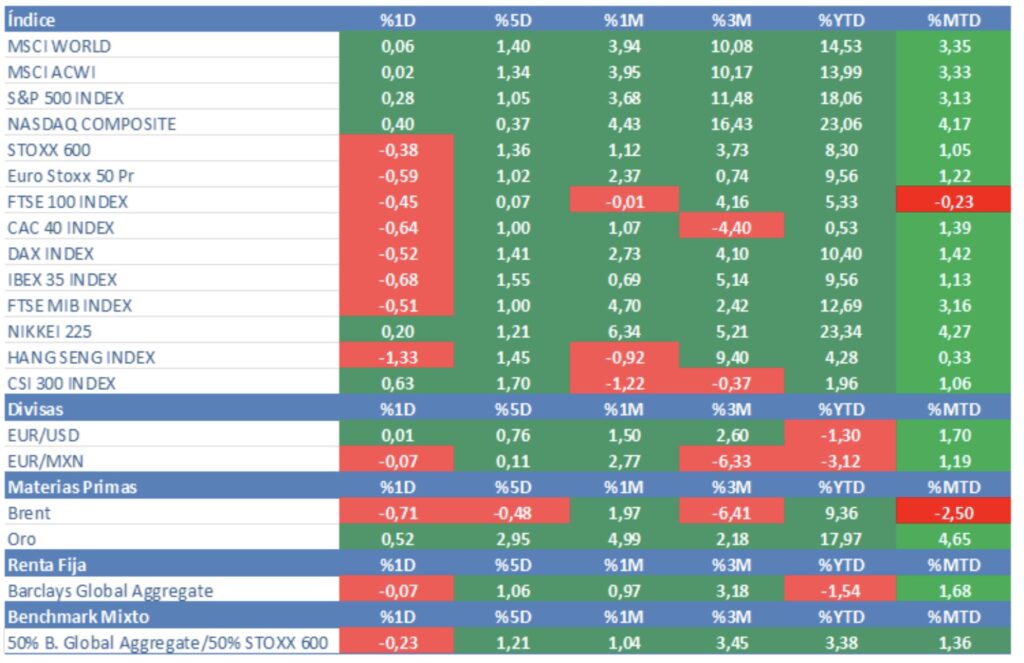

Los mercados de un vistazo.

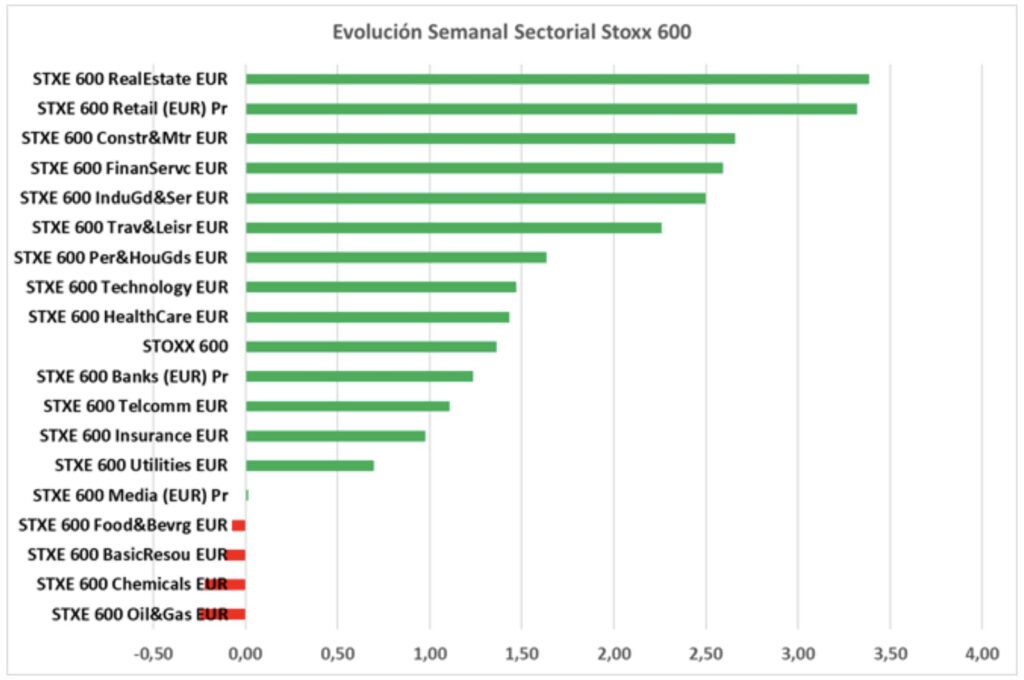

Comenzamos la campaña de presentación de resultados empresariales correspondientes al segundo trimestre del año y comienza a haber sorpresas. El sector lujo se vio ayer muy perjudicado después de que la compañía británica Burberry y la suiza Swatch rebajaran sus expectativas de beneficios para el conjunto del año. De hecho, la primera comunicó al mercado que espera entrar en pérdidas este primer semestre y cancela el dividendo para 2025. Lo anterior, arrastró a todo el sector europeo (LVMH -2,65%, Kering -5,28%). La debilidad del consumo en china es una de las razones que está detrás de este comportamiento. Ayer conocimos que el PIB del país asiático del segundo trimestre se había quedado por detrás de lo esperado: 0,7% vs 0,9% estimado y vs 1,6% anterior. Cuidado también con lo que pueda pasar con el sector automovilístico y el de las materias primas (ayer fue otro de los sectores más perjudicados). En la jornada de ayer no hubo ni un solo sector dentro del Stoxx600 que acabara el día en positivo.

Mientras, en Wall Street los inversores comienzan a tomar posiciones (o a deshacerlas) en determinados sectores anticipando una victoria de Trump en las próximas elecciones estadounidenses. Así, sectores como el eléctrico o, más específicamente, el de las renovables, tuvieron un mal día mientras que la banca (concretamente la regional), el sector energético o el industrial se vieron beneficiados. Lo anterior, permitió que los índices americanos acabaran, un día más, en positivo, aunque lejos de los máximos del día.

La renta fija estadounidense no tuvo ayer un buen día ante la expectativa de que Trump aumente el gasto público y el déficit (cosa que, creemos, no difiere mucho de lo que haría Biden).

Por lo demás, hemos de destacar la intervención del presidente de la Fed, Jerome Powell, en la que destacó que tanto la inflación como la actividad económica se están desacelerando de manera significativa y en línea con lo esperado. Recordemos que el consenso de mercado no espera una bajada de tipos en la reunión de la Fed de este mes (le otorga una probabilidad del 10%) pero en cambio se apuesta claramente porque en septiembre comience la desescalada (probabilidad del 90%) en contra con lo anticipado por la propia Fed (una sola bajada en el año en diciembre). Veremos…

Por último, hoy conoceremos los datos de confianza empresarial alemán, ZEW, en los que tras meses de mejora se espera cierta ralentización debido a la incertidumbre generada en Francia tras las elecciones legislativas. En EE.UU también se publicarán las ventas minoristas en las que también se espera una ligera caída.

Evolución principales índices:

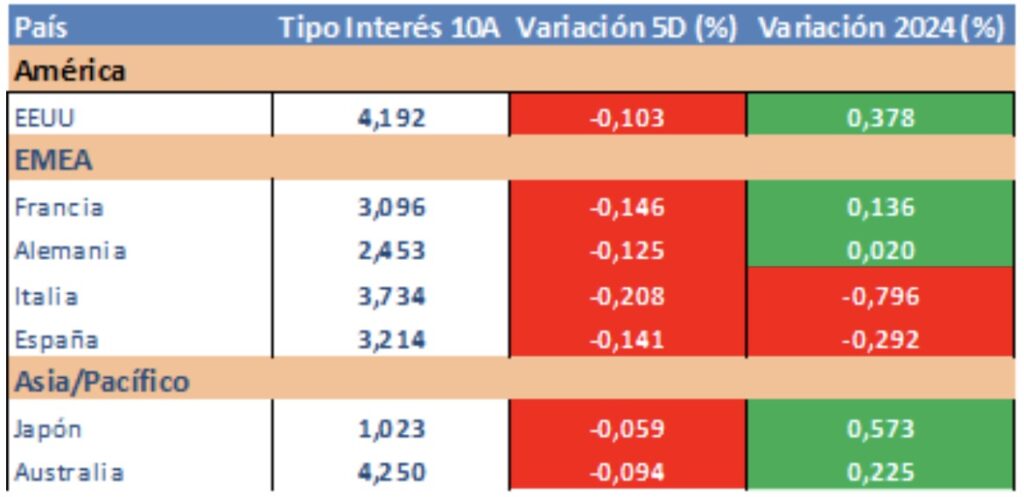

Evolución tipos de interés a diez años:

Evolución sectorial Stoxx 600 semanal:

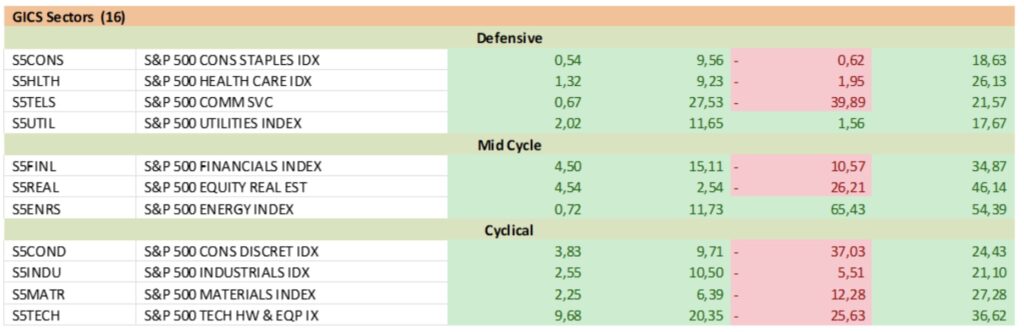

Evolución sectorial Standard&Poors:

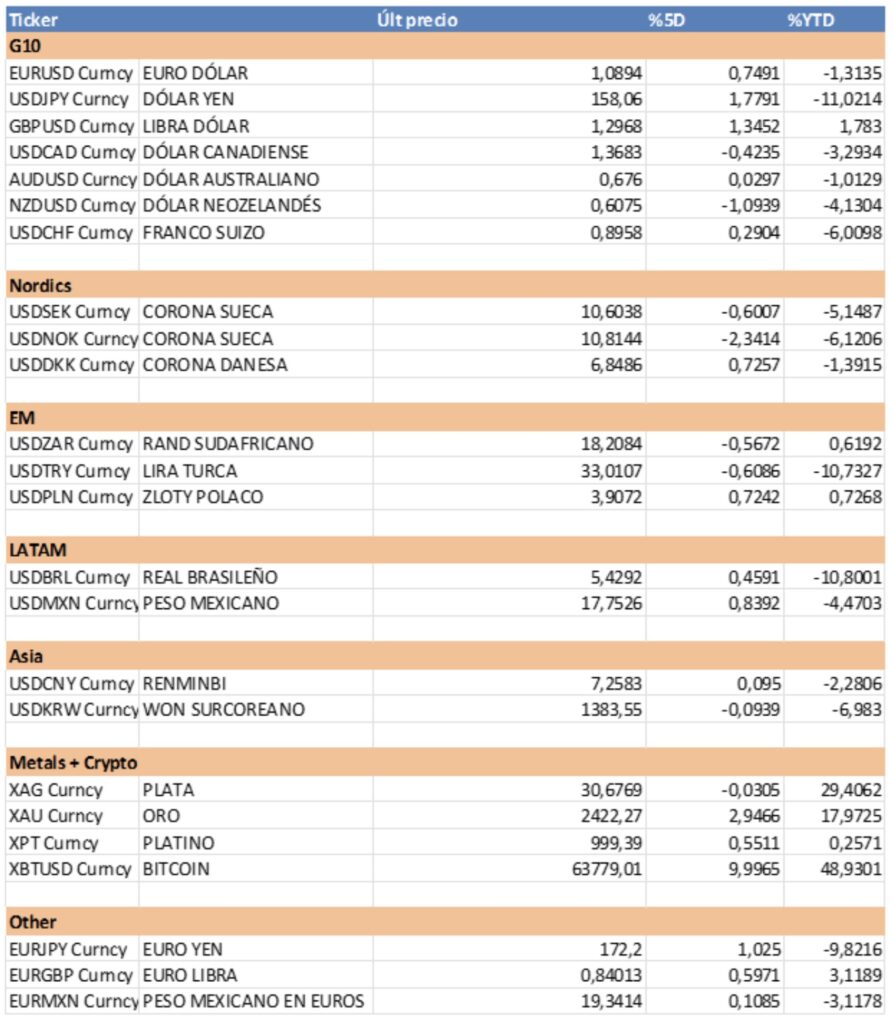

Evolución tipos de cambio:

Principales datos semanales:

AVISO LEGAL: La información contenida en el presente documento ha sido preparada por Finaccess Value Agencia de Valores SA. Este informe se basa en fuentes que Finaccess Value considera correctas y fiables. Ni Finaccess Value ni las entidades de su grupo se hacen responsables de su exactitud o contenido. En ningún caso deberá tomarse como consejo o recomendación personalizada de inversión. El presente documento no podrá servir de base para formular una oferta o solicitud en ninguna jurisdicción ni circunstancia en que dicha oferta o solicitud sea ilegal o no hubiera sido autorizada. Rentabilidades pasadas no garantizan en ningún caso rentabilidades futuras. El valor del capital invertido y de los ingresos de él derivados, no está garantizado, pudiendo en consecuencia caer o incrementarse por efecto de la evolución de las Bolsas y Tipos de Cambio. Al enajenar su inversión es posible que recupere un importe menor que el capital invertido en origen. Debe examinarse el Folleto Informativo de los Fondos, ya sea el completo o el simplificado, el Reglamento de Gestión y los informes periódicos de los Fondos antes de realizar una inversión y recabar el asesoramiento de cuantas terceras personas o entidades independientes se juzgue oportuno. Finaccess Value ha sido aprobada y está sujeta a la tutela y supervisión de la Comisión Nacional de Mercado de Valores de España. Los Fondos tienen también, aunque suavizado por la normativa sobre dispersión de su inversión en valores, un riesgo de concentración ya que el número de valores en que invierte es limitado. Además, los fondos pueden utilizar instrumentos derivados, no sólo como cobertura de sus inversiones sino también para la más eficaz gestión de sus carteras lo que supone un riesgo añadido más.

Esta publicación, o cualquier parte de la misma, no se puede copiar, distribuir o publicar de ninguna forma sin el consentimiento previo por escrito de Finaccess Value. Reservados todos los derechos.